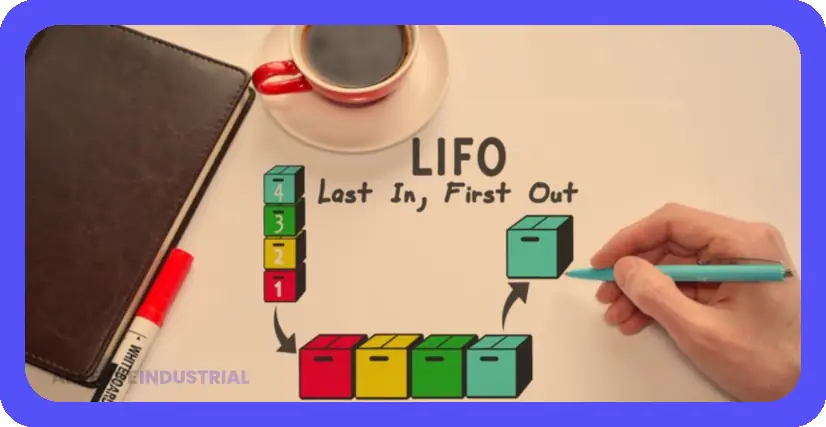

Método LIFO (Last In, First Out): ¿Qué es y cómo funciona?

El método LIFO (Last-In, First-Out, o Último en Entrar, Primero en Salir) es una estrategia fundamental para gestionar inventarios. Se caracteriza por la salida de los productos más recientemente recibidos, dejando los más antiguos en el almacén. Su aplicación dependerá del tipo de productos que manejes. Algunos ejemplos de empresas que lo usan incluyen tiendas de ropa con colecciones de temporada, ferreterías con materiales de construcción, o comercios de productos electrónicos con alta rotación. En este contexto, comprender el método LIFO es crucial para la eficiencia y rentabilidad.

Este artículo explora en detalle los aspectos clave del método LIFO, analizando sus usos, ventajas y desventajas, comparándolo con el FIFO (First-In, First-Out) y ofreciendo ejemplos prácticos para ayudarte a determinar si es la mejor opción para tu negocio. Aprenderás cómo implementar el sistema LIFO de forma efectiva y cómo aprovechar sus beneficios. También te proporcionaremos respuestas a las preguntas frecuentes sobre este popular método de inventario.

Tabla de Contenidos:

- ¿Qué es el Método LIFO y cómo funciona?

- Ventajas del Método LIFO en la Gestión de Inventario

- Desventajas del Método LIFO en la Gestión de Inventario

- Comparación entre LIFO y FIFO: ¿Cuál elegir?

- Implementación del Método LIFO en tu Almacén

- Ejemplos Prácticos del Método LIFO

- El Método LIFO en Contabilidad y sus Implicaciones Fiscales

- Software para la Gestión de Inventario con LIFO

- Conclusión

- Preguntas Frecuentes

¿Qué es el Método LIFO y cómo funciona?

| Método de Inventario | Costo de Mercancías Vendidas (CMV) | Inventario Final | Utilidad Bruta |

|---|---|---|---|

| FIFO (Primero en entrar, primero en salir) | $1,200 | $800 | $2,000 |

| LIFO (Último en entrar, primero en salir) | $1,500 | $500 | $1,700 |

El método LIFO, como su nombre indica, asume que los últimos productos que ingresan al inventario son los primeros en venderse. Imagina una pila de libros: si sigues el método LIFO, el libro que sacas primero será el que esté en la cima de la pila, el último en ser colocado. Este método de inventario es especialmente útil para bienes no perecederos, donde la fecha de caducidad no es un factor crítico. Por ejemplo, ladrillos, tornillos o materiales de construcción son ideales para este sistema.

En contabilidad, el método LIFO influye directamente en el costo de los bienes vendidos (COGS) y el inventario final, pues se utilizan los costos de las últimas unidades adquiridas para calcularlos. Esto puede resultar en una valoración del inventario más cercana a su valor de mercado, especialmente en épocas de inflación. Sin embargo, es importante entender que el método LIFO no es aceptado universalmente, ya que puede generar una distorsión en la imagen real del inventario si se aplica a productos perecederos o con fechas de vencimiento.

La implementación práctica del sistema LIFO requiere una organización eficiente del almacén. Sistemas de almacenaje como las estanterías drive-in o push-back facilitan la aplicación del método LIFO, asegurando que los productos más recientes sean los más accesibles. La correcta planificación en la ubicación de los productos dentro del almacén es fundamental para el éxito de esta estrategia.

Ventajas del Método LIFO en la Gestión de Inventario

| Ventaja | Descripción y Ejemplo |

|---|---|

| Reducción del Impuesto sobre la Renta | Durante periodos de inflación, LIFO asigna el costo de los bienes más recientes a la venta, dejando los bienes más antiguos (y menos costosos) en el inventario. Esto resulta en un costo de bienes vendidos (CGB) más alto, lo que reduce el beneficio imponible y, por lo tanto, el impuesto sobre la renta. Por ejemplo, si el precio de compra de un producto A subió de $10 a $15 durante el año, LIFO reflejaría el costo de $15 en el CGB, resultando en una menor utilidad gravable comparado con FIFO. |

| Mejor reflejo de la situación financiera actual | En mercados inflacionarios, el costo de los bienes vendidos bajo LIFO refleja con mayor precisión los costos actuales de reposición de inventario. Esto proporciona información más relevante para la toma de decisiones estratégicas sobre precios y compras. Si una empresa necesita reponer su inventario, el costo bajo LIFO representa más fielmente el gasto que enfrentará. |

| Mayor liquidez | La reducción del impuesto sobre la renta generada por LIFO puede resultar en un mayor flujo de efectivo disponible para la empresa. Este flujo de efectivo adicional se puede utilizar para financiar otras operaciones o inversiones. |

| Minimización de las ganancias en periodos de inflación | Al reportar menores ganancias durante periodos inflacionarios, las empresas pueden evitar la atención no deseada de los reguladores, competidores o el público en general. |

Una de las principales ventajas del método LIFO es su simplicidad. Una vez establecido el sistema de almacenaje correcto, la gestión del inventario se vuelve muy intuitiva. No necesitas un complejo sistema de seguimiento de cada producto individualmente, lo que ahorra tiempo y recursos. Además, el sistema LIFO maximiza el uso del espacio de almacenamiento, ya que los productos más antiguos se ubican en áreas menos accesibles, optimizando el espacio disponible.

Otra ventaja significativa es la reducción de distancias de recorrido. Al retirar los productos de un área específica, los trabajadores se desplazan menos, aumentando la eficiencia y productividad. Esto se traduce en un menor costo operativo. En términos contables, el método LIFO puede ofrecer una mayor precisión en la comparación de ingresos y gastos, especialmente durante periodos de inflación, reflejando costos más actualizados en el costo de los bienes vendidos. Sin embargo, es importante recordar que este método puede generar una imagen menos precisa del valor del inventario en el balance general.

Finalmente, el método LIFO es especialmente adecuado para empresas con productos homogéneos, es decir, productos prácticamente idénticos. En este caso, la identificación del "último" es más sencillo, simplificando la implementación del sistema LIFO y la gestión de su inventario.

Desventajas del Método LIFO en la Gestión de Inventario

| Desventaja | Ejemplo/Explicación |

|---|---|

| Subestimación del valor del inventario | En un periodo de inflación, LIFO valúa el inventario con los costos más recientes (los más altos), lo que resulta en un valor de inventario en los estados financieros inferior al valor de mercado real. Esto puede llevar a una infravaloración de los activos de la empresa. |

| Distorsión de la utilidad neta | Durante periodos de inflación, el costo de los bienes vendidos (COGS) es mayor bajo LIFO, lo que resulta en una utilidad neta menor. Esto puede afectar las decisiones de inversión y la planificación financiera. Por ejemplo, si una empresa utiliza LIFO y experimenta un aumento de precios, su utilidad neta será menor que si hubiera utilizado FIFO. |

| Problemas con la conciliación fiscal | En algunos países, la diferencia entre el costo de los bienes vendidos bajo LIFO y otros métodos (como FIFO) puede generar diferencias significativas en los impuestos a pagar. Esto requiere un seguimiento meticuloso y puede generar complejidades adicionales en la preparación de las declaraciones de impuestos. |

| No refleja el flujo físico de inventario | LIFO asume que los últimos artículos adquiridos son los primeros vendidos, lo cual no siempre refleja la realidad física del movimiento de inventario en muchas empresas. Esto puede dificultar la gestión eficiente del inventario y la previsión de la demanda. |

| Mayor complejidad contable | El cálculo del costo de los bienes vendidos bajo LIFO suele ser más complejo que bajo FIFO, requiriendo mayor tiempo y recursos para el procesamiento contable. |

A pesar de sus ventajas, el método LIFO también presenta ciertas desventajas. Principalmente, el impacto en la valoración de los inventarios puede ser un problema. Durante periodos de inflación, el método LIFO puede subestimar el valor del inventario final, ya que se basa en los costos más antiguos. Esto puede afectar negativamente la imagen financiera de la empresa.

Otra desventaja significativa es su menor adaptación a productos perecederos o con fecha de caducidad. El método LIFO implica que los productos más antiguos se quedan en el almacén por más tiempo, aumentando el riesgo de deterioro o pérdida de valor. Por ello, para productos con fecha de vencimiento, el método FIFO (Primero en Entrar, Primero en Salir) es mucho más apropiado.

Además, el método LIFO puede resultar en una complejidad adicional en la gestión de impuestos. Debido a la forma en que influye en el costo de los bienes vendidos, puede generar discrepancias entre el beneficio fiscal y el beneficio contable. Esta complejidad requiere de una asesoría contable especializada para su correcta aplicación y la correcta presentación de los impuestos.

Comparación entre LIFO y FIFO: ¿Cuál elegir?

El método LIFO y el método FIFO son dos métodos de gestión de inventario opuestos. Mientras que LIFO prioriza la salida de los artículos más recientes, FIFO prioriza la salida de los artículos más antiguos. La elección del método adecuado depende de varios factores, incluyendo el tipo de producto, la duración de su almacenamiento, y la situación económica.

Para productos perecederos o con fecha de caducidad, FIFO es la opción más segura, evitando pérdidas por deterioro. Para productos no perecederos y homogéneos, como materiales de construcción, el método LIFO puede ser más eficiente. En épocas de inflación, LIFO puede resultar en una menor carga fiscal, pero también en una subestimación del inventario. En épocas de deflación, la situación se invierte.

La decisión entre LIFO y FIFO debe basarse en un análisis cuidadoso de las características específicas de cada negocio y sus productos. Un análisis de costos, beneficios y riesgos, junto con la asesoría de un profesional contable, es fundamental para elegir el método de inventario más adecuado.

Implementación del Método LIFO en tu Almacén

La implementación efectiva del método LIFO requiere una planificación cuidadosa. Primero, debes evaluar si tus productos son aptos para este sistema. Si manejas productos perecederos o con una alta variabilidad en sus características, LIFO probablemente no sea la mejor opción.

A continuación, debes elegir un sistema de almacenaje adecuado. Sistemas como las estanterías drive-in, las estanterías push-back, o incluso un sistema de apilamiento simple, funcionan bien con el método LIFO. La clave es asegurar que los productos más recientes sean fácilmente accesibles.

Finalmente, necesitas un sistema de registro preciso. Debes llevar un registro claro de la fecha de entrada de cada lote de productos. Aunque sencillo en su concepto, un registro adecuado de cada lote y su respectiva fecha de ingreso es fundamental para el correcto funcionamiento del método LIFO. Un software de gestión de inventario puede facilitar este proceso.

Ejemplos Prácticos del Método LIFO

Imaginemos una ferretería que vende clavos. Reciben tres lotes de clavos:

- Lote 1: 1000 clavos, comprados a $1 cada uno.

- Lote 2: 1500 clavos, comprados a $1.10 cada uno.

- Lote 3: 2000 clavos, comprados a $1.20 cada uno.

Si venden 2500 clavos, utilizando el método LIFO, el costo de los bienes vendidos se calcula con los costos de los lotes 3 y 2: (2000 clavos * $1.20) + (500 clavos * $1.10) = $2950. El inventario final se valora con los costos del lote 1: 1000 clavos * $1 = $1000.

Otro ejemplo: una tienda de ropa recibe tres envíos de camisetas:

- Envío 1: 50 camisetas, $10 cada una.

- Envío 2: 75 camisetas, $12 cada una.

- Envío 3: 100 camisetas, $15 cada una.

Si se venden 150 camisetas utilizando el método LIFO, el costo de las camisetas vendidas se calcula utilizando los precios de los últimos envíos: (100 camisetas * $15) + (50 camisetas * $12) = $2100. El inventario final son las 50 camisetas del primer envío, valuadas en 50 * $10 = $500.

El Método LIFO en Contabilidad y sus Implicaciones Fiscales

El método LIFO tiene implicaciones significativas en la contabilidad de una empresa y su declaración de impuestos. Como se calcula el costo de los bienes vendidos basándose en los precios más recientes, en épocas de inflación, este método puede llevar a una reducción en los beneficios contables y por tanto, en el pago de impuestos. Esto se debe a que se utilizan costos más altos para calcular el COGS, reduciendo el beneficio gravable.

Sin embargo, es crucial recordar que la aceptación del método LIFO varía según la legislación fiscal de cada país. Algunos países lo permiten, mientras que otros exigen el uso del método FIFO. Además, incluso en países donde se permite, puede haber restricciones o regulaciones adicionales que deben ser consideradas. Es fundamental consultar con un profesional contable para determinar la legalidad y las implicaciones fiscales del uso del método LIFO en tu empresa.

La complejidad del tratamiento contable del método LIFO requiere un entendimiento profundo de las normas contables aplicables. Su incorrecta aplicación puede tener consecuencias negativas en la presentación de la información financiera y la determinación de los impuestos.

Software para la Gestión de Inventario con LIFO

Para facilitar la gestión de inventarios utilizando el método LIFO, existen diversos softwares de gestión de inventario. Estos softwares automatizan el seguimiento de los productos, facilitando el cálculo del costo de los bienes vendidos y la valoración del inventario final. Estas herramientas facilitan el proceso y minimizan los errores.

Muchos programas de gestión de inventario incluyen la opción de elegir entre diferentes métodos de inventario, incluyendo LIFO, FIFO, y otros. Algunos softwares incluso ofrecen análisis y reportes que te ayudan a comprender el rendimiento de tu inventario y optimizar tus estrategias.

Además de los softwares de gestión de inventario, existen hojas de cálculo como Microsoft Excel que pueden ser utilizadas para gestionar inventarios con el método LIFO. Aunque requieren una configuración manual más compleja, permiten un control bastante preciso. La elección del software o herramienta adecuada dependerá del tamaño y complejidad de tu empresa y de tus necesidades específicas.

Conclusión

El método LIFO (Último en Entrar, Primero en Salir) es una herramienta valiosa para la gestión de inventarios, especialmente para productos no perecederos y homogéneos. Su implementación, aunque sencilla en concepto, requiere una planificación cuidadosa del espacio de almacenamiento y un sistema de registro preciso. Si bien presenta ventajas como la optimización del espacio y la simplificación de la gestión, también tiene desventajas como la subestimación del inventario en periodos inflacionarios y su poca adaptabilidad a productos perecederos. La decisión de usar LIFO o FIFO debe ser tomada de forma estratégica, considerando las particularidades del negocio y las implicaciones fiscales. Un análisis profundo, incluyendo la asesoría de profesionales contables, es fundamental para asegurar una aplicación correcta y eficiente del método LIFO.

La correcta aplicación del sistema LIFO en tu empresa puede significar una mejor gestión de recursos, mayor eficiencia operativa y una mejor toma de decisiones en cuanto a la adquisición y venta de productos. Recuerda, la clave para el éxito reside en entender a cabalidad las características del método LIFO y adaptarlo a las necesidades de tu negocio.

Preguntas Frecuentes

¿Qué significa LIFO?

LIFO significa "Last-In, First-Out" o "Último en Entrar, Primero en Salir" en español, un método de inventario que prioriza la salida de los productos más recientes.

¿Cuándo es más conveniente utilizar el método LIFO?

Es más conveniente para productos no perecederos, homogéneos y en situaciones de inflación donde puede reducir la carga fiscal.

¿Cuáles son las principales desventajas de LIFO?

Subestima el valor del inventario en periodos inflacionarios y no es adecuado para productos perecederos.

¿Puedo usar LIFO si mi inventario es muy diverso?

No es recomendable. LIFO funciona mejor con productos homogéneos, para evitar confusiones y errores en el cálculo del costo de los bienes vendidos.

¿Es obligatorio usar LIFO en todas las empresas?

No, la utilización de LIFO o FIFO depende de la legislación fiscal de cada país y de las características del negocio.

Rutas de distribución: Cómo planificarlas eficientemente

Capital Circulante: Guía para empresas resilientes

3PL que es: Guía para externalizar la logística (3PL Third Party Logistics)

Cómo ver tus Trabajos Realizados (Guía Fácil)

Cómo funciona la consolidación de pedidos

Depósito aduanero: Guía completa

Deja una respuesta

Te Puede Interesar: