Análisis de Inventarios ABC: Guía Completa

Un inventario ABC es una técnica fundamental para la gestión de inventario en cualquier tipo de negocio. Esta herramienta permite clasificar los artículos de inventario en tres categorías diferentes (A, B y C) basándose en su valor de consumo, proporcionando así una visión clara de qué productos son más cruciales para el éxito financiero. La comprensión y aplicación correcta de este método, llamado análisis de inventarios ABC, ayuda a las empresas a optimizar sus recursos y lograr una mayor eficiencia. Este artículo profundiza en los detalles del inventario ABC, explorando sus ventajas, desventajas, y ejemplos concretos para una mejor comprensión. El objetivo de este artículo es explicar de forma clara y sencilla los diferentes aspectos de este proceso fundamental para la gestión de stock.

Este artículo explorará en detalle los aspectos clave del inventario ABC, describiendo su funcionamiento, sus beneficios, las posibles dificultades, y cómo implementar este sistema eficazmente en un entorno empresarial. Se incluirán ejemplos prácticos y herramientas, como una posible implementación en Excel. Aprenderemos a identificar los productos clave que necesitan más atención y aquellos que pueden tener una gestión más simple. También descubriremos las limitaciones del análisis de inventarios ABC, y qué hacer para compensarlas.

Tabla de Contenidos:

- ¿Qué es un inventario ABC? Un análisis en detalle.

- Clasificación de los artículos en un inventario ABC.

- Implementación práctica del inventario ABC en Excel.

- Ventajas del método de inventario ABC.

- Desventajas del inventario ABC.

- Ejemplos de aplicación del inventario ABC en diferentes industrias.

- Conclusion

- Preguntas Frecuentes

¿Qué es un inventario ABC? Un análisis en detalle.

| Categoría (Clase) | Características | Porcentaje del Inventario | Ejemplo de Productos |

|---|---|---|---|

| A | Alto valor, bajo volumen, crítico para la operación. Requiere monitoreo constante y preciso control de inventario. | 20% | Chaquetas de cuero premium, abrigos de cachemira |

| B | Valor y volumen medios. Requiere monitoreo regular y control de inventario moderado. | 30% | Jeans, suéteres de algodón, blusas |

| C | Bajo valor, alto volumen. Requiere monitoreo menos frecuente y control de inventario básico. | 50% | Calcetines, medias, botones, hilos |

El inventario ABC es una técnica de gestión de inventario que clasifica los artículos en tres categorías, A, B y C, basándose en su valor de consumo. Esta clasificación se basa en el principio de Pareto, también conocido como la regla 80/20, que postula que un pequeño porcentaje de las causas suele generar una gran proporción de los resultados. En el contexto del análisis de inventarios, este principio implica que una pequeña proporción de los productos suele representar la mayor parte del valor del inventario total.

Grupo Ramos: Logística eficiente con sistemas de almacenaje

Grupo Ramos: Logística eficiente con sistemas de almacenajeEste sistema clasifica los productos en función de su valor de consumo, calculado como el número de unidades vendidas multiplicado por el costo unitario. Los productos con un mayor valor de consumo se colocan en la categoría A, mientras que los de menor valor de consumo se colocan en la categoría C. Los productos de la categoría B tienen un valor de consumo intermedio.

En muchos casos, la aplicación del análisis ABC permite identificar los productos más importantes y aplicar estrategias de gestión específicas a cada uno. Esto también permite focalizar esfuerzos en aquellos productos que tienen un mayor impacto en los resultados financieros, como los que pertenecen a la categoría A.

En el inventario ABC, la categoría A representa el 20% de los artículos y concentra el 80% del valor del inventario total. La categoría B representa el 30% de los artículos y un 15% del valor total del inventario. Finalmente, la categoría C representa el 50% de los artículos y solo el 5% del valor total del inventario. Este método es un factor clave para optimizar las estrategias de gestión de inventario, una herramienta esencial en las prácticas comerciales.

Sistemas mixtos: Optimiza tu almacén con sistemas mixtos

Sistemas mixtos: Optimiza tu almacén con sistemas mixtosClasificación de los artículos en un inventario ABC.

| Categoría ABC | Descripción | % del Valor Total del Inventario | Cantidad de Artículos | Ejemplos de Artículos |

|---|---|---|---|---|

| A | Artículos de alto valor y bajo volumen. Requieren un control estricto. | 70% | 10 | Componentes electrónicos críticos, maquinaria especializada |

| B | Artículos de valor medio y volumen medio. Requiere un control moderado. | 20% | 50 | Herramientas, piezas de repuesto comunes |

| C | Artículos de bajo valor y alto volumen. Requiere un control mínimo. | 10% | 200 | Tornillos, tuercas, materiales de empaque |

La clasificación de los artículos en categorías A, B y C es fundamental para la implementación efectiva del inventario ABC. Para realizar esta clasificación, es necesario obtener datos precisos sobre el consumo de cada artículo. Por ejemplo, se deben recopilar datos como las ventas, las existencias, los costos unitarios, y otros indicadores relevantes. El siguiente paso consiste en calcular el valor de consumo de cada artículo.

Una vez que se calculan los valores de consumo para cada elemento del inventario, se ordenan los resultados de mayor a menor y se establece el porcentaje acumulado de valor de consumo para cada uno. Esta ordenación es crucial para asignar correctamente los artículos a sus respectivas categorías.

Existen diversas herramientas y softwares que facilitan el proceso de clasificación, incluyendo hojas de cálculo como Excel. Sin embargo, es crucial mantener los datos actualizados para que la clasificación siga siendo relevante. La imprecisión en los datos puede generar resultados erróneos. Los datos del historial son la base de un análisis efectivo del inventario ABC.

Grupaje: ¿Qué es & cómo optimizarlo?

Grupaje: ¿Qué es & cómo optimizarlo?Implementación práctica del inventario ABC en Excel.

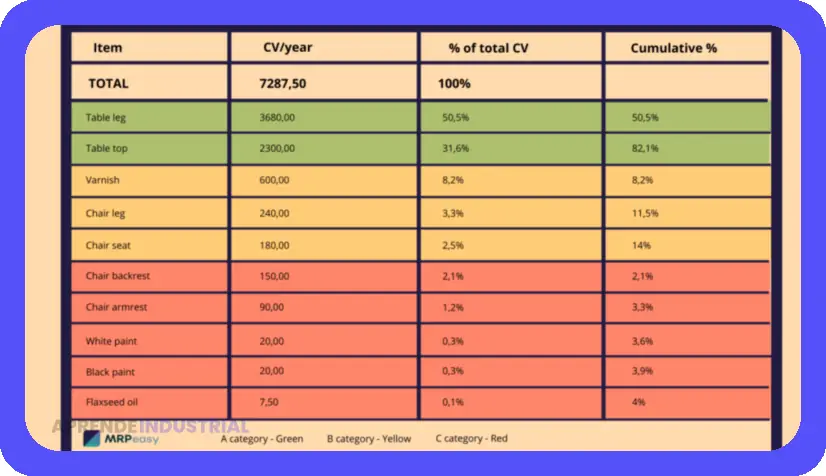

| Producto | Valor Anual de Consumo | Porcentaje Acumulado | Clasificación ABC |

|---|---|---|---|

| Tornillos M6 | 1200 | 2% | C |

| Tuercas M6 | 1500 | 4% | C |

| Placa Base X123 | 5000 | 9% | B |

| Microprocesador Z990 | 15000 | 22% | A |

| Memoria RAM 16GB | 8000 | 30% | A |

| Disipador CPU | 3000 | 35% | B |

| Cable SATA | 800 | 36% | C |

| Fuente de alimentación 650W | 4000 | 42% | B |

| Pasta térmica | 500 | 43% | C |

| Caja PC | 2500 | 47% | B |

| Tarjeta gráfica RTX 3070 | 20000 | 70% | A |

| Disco Duro SSD 1TB | 7000 | 78% | A |

| Ratón óptico | 300 | 79% | C |

| Teclado mecánico | 1000 | 81% | C |

| Monitor 24" | 6000 | 89% | B |

| Auriculares gaming | 700 | 90% | C |

| Webcam | 400 | 91% | C |

| Alfombrilla ratón | 150 | 91.5% | C |

La implementación del inventario ABC en Excel es una forma práctica y eficiente de llevar a cabo el análisis y la clasificación. Utilizando una hoja de cálculo, es posible organizar los datos de los artículos, calcular el valor de consumo para cada uno y clasificarlos según las categorías A, B y C.

Para lograr una clasificación efectiva, se recomienda la utilización de fórmulas y funciones de Excel, lo que permite automatizar los cálculos y generar resultados precisos. Por ejemplo, se puede usar la función ORDENAR para organizar la lista de artículos por valor de consumo descendente, lo cual facilita la identificación de los artículos de mayor impacto en los resultados.

Una vez obtenidos los datos de consumo de cada artículo, se realiza el cálculo del valor total del inventario. Por ejemplo, si se vende 100 unidades de un producto a $5, el valor de consumo es de 500. Los datos ordenados de esta manera permiten realizar una clasificación y determinar qué artículos pertenecen a cada categoría.

Ventajas del método de inventario ABC.

El método ABC ofrece una serie de ventajas que lo hacen un enfoque valioso para las empresas. Por ejemplo, permite una gestión de inventario más eficiente al priorizar los artículos más importantes. Las empresas pueden centrar sus recursos en la gestión óptima de los artículos críticos, lo que reduce costos y mejora la rentabilidad. Por ejemplo, esto facilita la toma de decisiones estratégicas en la gestión de existencias.

Otra ventaja clave es la capacidad de optimizar las negociaciones con proveedores. La identificación de los productos con mayor demanda permite negociar mejores precios y condiciones con los proveedores. Un ejemplo de esto sería establecer relaciones más estrechas con proveedores de los productos de la categoría A para conseguir mejores descuentos.

Además, el inventario ABC permite reducir los costos de almacenamiento. Las empresas pueden optimizar el espacio de almacenamiento en base a la clasificación. Un ejemplo podría ser el almacenamiento de los artículos de categoría A en un área de mayor seguridad.

Finalmente, el análisis de inventarios ABC permite tomar decisiones estratégicas. Al priorizar los productos de mayor importancia, las empresas pueden tomar decisiones más acertadas sobre compras, producción y distribución.

Desventajas del inventario ABC.

A pesar de las ventajas mencionadas, el inventario ABC también presenta algunas desventajas. Una limitación importante es la dependencia de la precisión de los datos. Un ejemplo claro sería que la información inexacta sobre el consumo de los productos podría sesgar la clasificación y llevar a decisiones incorrectas.

Por ejemplo, si los datos de consumo no son precisos, se podría clasificar un producto como importante cuando en realidad no lo es. Esto resulta en asignaciones de recursos incorrectas que podrían perjudicar la eficacia general de la gestión de inventarios.

Otra desventaja es que el inventario ABC no considera adecuadamente la estacionalidad o las variaciones en la demanda de los productos. Un ejemplo de ello sería un producto de temporada que tenga un elevado valor en un periodo determinado, pero no en otros. La aplicación del modelo ABC podría no ser óptima si no se tienen en cuenta estos factores variables en la clasificación.

Además, el inventario ABC puede resultar inexacto si no se tienen en cuenta las interdependencias entre los diferentes productos o la introducción de nuevos productos. Un ejemplo sería que un producto nuevo que no se había considerado en la clasificación podría tener un impacto importante en la demanda o en el costo.

Finalmente, la implementación del inventario ABC requiere una inversión de tiempo y recursos para la recopilación, análisis y mantenimiento de los datos, lo que podría constituir una desventaja si no se cuenta con los recursos adecuados.

Ejemplos de aplicación del inventario ABC en diferentes industrias.

El inventario ABC se puede aplicar en diversas industrias y empresas, adaptándose a las necesidades específicas de cada caso. En la industria manufacturera, el análisis de inventarios ABC permite identificar las materias primas más importantes y gestionar sus niveles de stock con mayor precisión. Un ejemplo de esto sería en la producción de automóviles, donde algunas partes de la categoría A son esenciales para el proceso y deben ser gestionadas con una planificación más detallada.

En el sector de comercio minorista, el inventario ABC permite identificar los productos con mayor rotación y gestionar su disponibilidad para evitar faltantes o sobrestock. Por ejemplo, un supermercado podría clasificar sus productos por su valor de consumo, priorizando los artículos más vendidos en la categoría A.

Incluso en la gestión de servicios, el análisis de inventarios ABC puede tener aplicación. Una empresa de consultoría, por ejemplo, podría identificar a sus clientes más valiosos según la facturación y aplicar estrategias de gestión de los proyectos más lucrativos.

En todos estos ejemplos, el inventario ABC permite una gestión más eficiente del inventario y un mejor conocimiento de los productos clave, lo que ayuda a tomar decisiones estratégicas.

Conclusion

El inventario ABC es una herramienta valiosa para la gestión de inventarios. La clasificación de los productos en categorías A, B y C permite enfocar los recursos en los artículos más importantes, optimizar las negociaciones con los proveedores, y reducir los costos de almacenamiento. Sin embargo, es importante considerar sus limitaciones y el impacto de la estacionalidad, las variaciones en la demanda y las interdependencias entre los productos. Mantener los datos actualizados y precisos es crucial para la efectividad del sistema. Un análisis de inventarios ABC efectivo ayuda a cualquier empresa a mejorar sus procesos, enfocándose en las estrategias que generan un mayor beneficio.

Preguntas Frecuentes

¿Cuánto tiempo lleva implementar un inventario ABC?

La implementación del inventario ABC puede variar en tiempo según el tamaño de la empresa, la complejidad del inventario y la disponibilidad de datos. Puede llevar desde algunas horas hasta varios días.

¿Qué sucede si un producto cambia de categoría ABC?

Si un producto cambia de categoría, la empresa debe revisar sus estrategias de gestión de inventario y ajustar sus procesos de acuerdo a la nueva clasificación.

¿Qué indicadores debo utilizar para calcular el valor de consumo?

Para calcular el valor de consumo, se deben utilizar datos históricos como las ventas y los costos unitarios de cada producto.

¿El inventario ABC puede aplicarse en todos los tipos de negocio?

Sí, el inventario ABC puede aplicarse en diversos tipos de negocios, incluyendo empresas de manufactura, retail y servicios, adaptándose a las necesidades particulares de cada sector.

¿Hay otras técnicas de gestión de inventarios además del inventario ABC?

Sí, existen otras técnicas como el método de conteo cíclico, el método FIFO y el método LIFO, pero el análisis de inventarios ABC es una de las más usadas y efectivas.

Q-commerce: Guía para Entregas Ultrarrápidas (<1 Hora)

Grupaje: ¿Qué es & cómo optimizarlo?

Carga consolidada ¿Qué es? Guía para optimizar envíos

Tipos de electroerosión: Guía completa (Hilo y Penetración)

Qué es una ménsula y qué son ménsulas: usos y tipos

Transporte Intermodal: Guía para una Cadena de Suministro Ágil

Deja una respuesta

Te Puede Interesar: