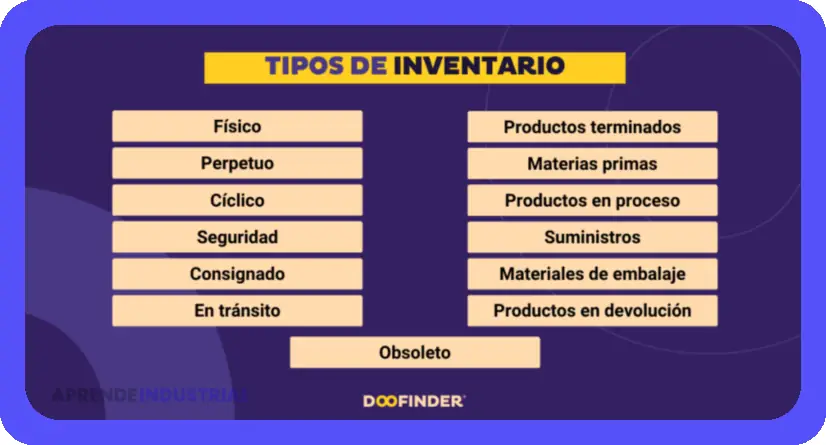

Guía: Clasificación de Inventarios y Tipos de Existencias

En el dinámico mundo de los negocios, la gestión de inventarios es crucial para la rentabilidad y la eficiencia operativa. Un sistema de inventario bien organizado es fundamental para responder a la demanda del mercado, evitar costos innecesarios y maximizar las ganancias. Los tipos de inventarios disponibles permiten a las empresas adaptar sus estrategias a sus necesidades específicas, desde la gestión de materias primas hasta el control de productos terminados. Este artículo explora en detalle los distintos tipos de inventarios que existen, profundizando en sus clasificaciones y en la importancia de su adecuado manejo. Se analizarán las diferentes categorizaciones para entender las necesidades y retos involucrados en su control. Este artículo busca explicar de forma accesible, con ejemplos y ejercicios matemáticos, cada tipo de inventario, destacando su importancia y aplicación práctica.

Este artículo explorará en detalle los diferentes tipos de inventarios, desde el inventario inicial hasta los inventarios en línea. Proporcionará una descripción completa de cada tipo de inventario y su función, con ejemplos prácticos que ayuden a comprender su aplicación en el mundo empresarial. A lo largo del texto, se utilizarán ejemplos para ilustrar las diferentes clasificaciones de inventarios, los métodos de control y la importancia de cada tipo de inventario, ayudándote a entender sus necesidades y usos.

Tabla de Contenidos:

- Tipos de Inventarios según el Periodo Fiscal

- Inventarios según su Periodicidad

- Tipos de Inventarios según el Producto/Mercancía

- Tipos de Inventarios según su Función

- Inventario de Existencias Regulares, Obsoletas y Disponibles

- Inventario en Línea, en Cuarentena y Físico

- Estrategias para la Gestión de Inventarios

- Conclusión

- Preguntas Frecuentes

Tipos de Inventarios según el Periodo Fiscal

| Tipo de Inventario | Descripción |

|---|---|

| Inventario Perpetuo | Se actualiza constantemente a través de un sistema de registro continuo. Permite un control preciso del inventario disponible en tiempo real y facilita la detección de pérdidas o robos. Generalmente se utiliza con sistemas de punto de venta (POS) o software de gestión de inventario. |

| Inventario Periódico | Se actualiza al final de un periodo contable específico (mensual, trimestral o anual). Requiere un recuento físico del inventario al final del período para determinar el costo de los bienes vendidos y el inventario final. Es menos preciso que el inventario perpetuo, pero puede ser más económico para empresas con inventarios pequeños o poco complejos. |

| Inventario de Costo Promedio Ponderado | Calcula el costo de los bienes vendidos y el inventario final utilizando el costo promedio ponderado de todas las unidades disponibles durante un periodo específico. Es un método simple y eficiente, pero puede no reflejar con precisión el costo de las unidades vendidas si los costos de adquisición varían significativamente. |

| Inventario FIFO (First-In, First-Out) | Asume que los primeros artículos recibidos son los primeros en venderse. Este método es adecuado para productos perecederos o con fecha de vencimiento. En tiempos de inflación, produce un mayor costo de bienes vendidos y un menor inventario final. |

| Inventario LIFO (Last-In, First-Out) | Asume que los últimos artículos recibidos son los primeros en venderse. En tiempos de inflación, produce un menor costo de bienes vendidos y un mayor inventario final. Este método no es permitido bajo las normas contables internacionales (NIIF). |

En el proceso de la gestión de inventario, el periodo fiscal juega un papel fundamental. Un correcto control del inventario requiere una clasificación según el periodo. El inventario inicial marca el punto de partida de un periodo fiscal, reflejando la situación de las existencias al comienzo. Por otro lado, el inventario final representa la situación al cierre del periodo, lo que permite medir el rendimiento y la gestión de existencias a lo largo del ciclo fiscal.

5 Consejos para la Seguridad en el Transporte de Carga Terrestre

5 Consejos para la Seguridad en el Transporte de Carga TerrestreEn la práctica, este tipo de clasificación de inventarios es esencial para generar reportes financieros precisos y llevar un registro detallado de todas las existencias. Por ejemplo, el inventario inicial indica el stock de mercancías en una tienda en un punto determinado del tiempo, y el inventario final informa sobre el stock al finalizar el ciclo fiscal. Un cálculo incorrecto de uno de estos puede llevar a una contabilidad inexacta de la mercancía, afectando directamente la toma de decisiones. Las discrepancias entre el inventario inicial y el final ayudan a identificar posibles pérdidas o ganancias, así como posibles oportunidades de optimización. Para poder aplicar la metodología adecuada de control de inventarios, es imprescindible identificar el tipo de inventario al que nos estamos refiriendo.

Una diferencia clave entre ambos es que el inventario inicial normalmente se toma al principio de un periodo contable, como el comienzo de un trimestre o año fiscal. Por el contrario, el inventario final se toma al final de un periodo similar. La precisión en estos datos es vital para la correcta gestión de los tipos de inventarios.

Inventarios según su Periodicidad

| Periodicidad del Inventario | Descripción y Características |

|---|---|

| Inventario Perpetuo | Se actualiza constantemente a través de un sistema de registro continuo. Permite un control preciso del stock en tiempo real, ideal para empresas con alto volumen de transacciones y productos de alto valor. Requiere un sistema informático robusto y preciso. Ejemplos: Supermercados con escáneres de código de barras, tiendas online con gestión de inventario en tiempo real. |

| Inventario Periódico | Se realiza a intervalos regulares (diario, semanal, mensual, anual, etc.). Requiere un conteo físico del stock al final del período. Menos costoso en términos de tecnología que el inventario perpetuo, pero proporciona información menos precisa y actualizada. Mayor riesgo de errores de conteo y obsolescencia de datos. Ejemplos: Pequeñas tiendas minoristas que realizan conteos mensuales, empresas con pocos productos y bajo volumen de ventas. |

| Inventario cíclico | Combina elementos del inventario perpetuo y periódico. Se realiza un conteo físico de una parte del inventario en intervalos regulares, mientras que para el resto se utiliza un sistema de registro continuo. Se utiliza para reducir el coste y el tiempo de los conteos físicos completos, manteniendo un buen nivel de precisión. Ejemplo: Una empresa con un amplio catálogo de productos puede realizar conteos cíclicos por secciones o categorías. |

La periodicidad es otro factor determinante en la clasificación de tipos de inventarios. La periodicidad refiere a la frecuencia con la que se lleva a cabo el recuento de existencias. Un inventario anual, realizado una vez al año, proporciona una visión general de las existencias, pero puede no reflejar cambios importantes de demanda o variaciones de costos. Por ejemplo, una empresa que vende productos de temporada podría tener una gran necesidad de un inventario periódico.

Partes de una estantería: Guía completa

Partes de una estantería: Guía completaUn inventario periódico, realizado varias veces al año, permite una mejor respuesta a la demanda fluctuante. Además, proporciona información más oportuna para la toma de decisiones. Imaginemos un negocio que vende bebidas calientes; podría tener tipos de inventarios periódicos para controlar los productos con alta demanda estacional. Un inventario cíclico, que realiza recuentos regulares de grupos de referencias, se centra en la precisión de la información sobre cantidades de stock. Para ello, el inventario cíclico se enfoca en secciones o grupos de artículos específicos con determinada frecuencia. Esto es crucial para garantizar la exactitud de los datos sobre las existencias, y para así realizar un correcto control de tipos de existencias.

Un ejemplo de inventario cíclico es la revisión de un tipo de producto de manera semanal, mientras que otro grupo, como los repuestos, se revisa cada dos meses. El inventario permanente proporciona una actualización constante en tiempo real del stock. En situaciones en las que se requiere mucha reactividad ante la variabilidad de la demanda, se suele optar por sistemas de inventarios permanentes. Para las empresas que trabajan con grandes volúmenes de artículos y necesitan un sistema de control de inventarios eficiente, el inventario permanente es una buena opción.

Tipos de Inventarios según el Producto/Mercancía

| Tipo de Inventario | Descripción y Ejemplos |

|---|---|

| Materias Primas | Materiales sin procesar utilizados en la producción de bienes. Ejemplos: Algodón para una fábrica textil, madera para una carpintería, acero para una automotriz. |

| Productos en Proceso (WIP) | Bienes parcialmente completados que se encuentran en diferentes etapas del proceso de producción. Ejemplo: Un coche en una línea de montaje con la carrocería terminada pero sin el motor instalado. |

| Productos Terminados | Bienes completamente fabricados y listos para su venta o envío al cliente. Ejemplos: Coches terminados en un concesionario, ropa en una tienda departamental, libros en una librería. |

| Mercancías | Productos comprados listos para su reventa sin modificación alguna. Ejemplos: Un televisor en una tienda de electrónica, zapatos en una zapatería, comida en un supermercado. |

| Bienes de Capital | Activos de larga duración utilizados en la producción de bienes o servicios, como maquinaria, equipo y edificios. Ejemplos: Máquinas de coser en una fábrica textil, ordenadores en una oficina, un edificio de oficinas. |

| MRO (Mantenimiento, Reparación y Operación) | Artículos utilizados para el mantenimiento, reparación y operación de equipos y maquinaria. Ejemplos: Lubricantes, herramientas, repuestos. |

La categorización de tipos de inventarios según el producto o mercancía es fundamental para la planificación eficiente. Las existencias pueden clasificarse en materias primas, que son los elementos básicos para la fabricación. Por ejemplo, una panadería necesitará harina, azúcar y otros ingredientes para producir el pan, estos productos se consideran inventario de materias primas. También se encuentran los suministros de fábrica, que son elementos necesarios para el proceso de fabricación. Las materias primas, insumos, etc., son piezas clave del proceso de inventario.

Zonas de un Almacén: 10 Áreas Clave | Guía

Zonas de un Almacén: 10 Áreas Clave | GuíaOtra categoría son los productos en proceso, que representan los productos que están en alguna fase de la producción pero aún no están terminados. Un ejemplo sería el pan que ya se ha amasado pero no se ha horneado, formando parte de un inventario de productos en proceso. Los productos terminados son los artículos listos para ser vendidos. Por ejemplo, el pan ya horneado y envasado, es parte del inventario de productos terminados. Finalmente, las mercancías se refieren a productos comprados para ser revendidos, es decir, que no se procesan ni se fabrican en la propia empresa.

Tipos de Inventarios según su Función

La función que cumple cada tipo de inventario también es una forma de clasificación. Estos tipos de inventarios se pueden clasificar en inventario en tránsito, inventario de seguridad, inventario de previsión e inventario de desacoplamiento. El inventario en tránsito se refiere a los productos que están en camino de su destino final. Por ejemplo, los artículos que se están transportando desde el almacén central a las tiendas minoristas.

El inventario de seguridad es una reserva para cubrir la demanda no anticipada o la interrupción del suministro. Es vital para garantizar la continuidad de las operaciones. Una cantidad de existencias por encima de la esperada es necesaria en caso de retrasos en el envío o imprevistos en la demanda del cliente. En caso de que ocurra alguna interrupción en el proceso de suministro, el inventario de seguridad asegura que la producción no se vea interrumpida.

El inventario de previsión está destinado a satisfacer las demandas futuras esperadas. Este tipo de inventario es fundamental para el planeamiento y la previsión de demandas futuras. Por ejemplo, una empresa puede prever un aumento de la demanda de un determinado producto durante una época específica, como las Navidades, o un aumento de la demanda de un producto, como una bebida fría en verano. Este es un ejemplo de inventario de previsión.

El inventario de desacoplamiento se utiliza para permitir que los procesos de producción tengan diferentes tasas de producción. Este tipo de inventario sirve como buffer entre las distintas etapas del proceso, facilitando la continuidad de la producción en caso de variaciones o retrasos inesperados.

Inventario de Existencias Regulares, Obsoletas y Disponibles

Un inventario de existencias regulares se refiere a las cantidades de stock que se utilizan frecuentemente. Por ejemplo, una tienda de ropa tendrá un inventario de existencias regulares de diferentes prendas. Un inventario de existencias obsoletas incluye productos que ya no son demandados por los clientes, o que son muy difíciles de vender, aumentando los costos de almacenar. Finalmente, un inventario de existencias disponibles comprende el stock de productos listos para ser vendidos o utilizados en la producción.

Inventario en Línea, en Cuarentena y Físico

El inventario en línea se refiere a los productos que están disponibles para ser comprados en línea. Se usa en plataformas digitales. El inventario en cuarentena incluye productos que se encuentran en revisión por algún defecto o problema, o porque requieren de un análisis específico, y no se puede considerar disponible para su venta hasta que se resuelva la situación. Los inventarios físicos representan la existencia de productos en el almacén o en otros sitios de almacenamiento.

Estrategias para la Gestión de Inventarios

La correcta gestión de inventarios es crucial para la rentabilidad de una empresa. Un control eficiente del inventario permitirá optimizar el tiempo de respuesta, reducir costos y mejorar la satisfacción del cliente. Para lograr esto, es fundamental establecer sistemas de control de inventarios, incluyendo el registro de entradas y salidas. Un ejemplo práctico sería el método FIFO, que prioriza la salida de los productos más antiguos. Otro ejemplo clave es el cálculo de las existencias, como se muestra en este ejercicio. Por ejemplo, si la empresa "ABC" tiene 50 unidades de un producto en inventario y vende 10, entonces su inventario quedaría en 40 unidades, utilizando el cálculo adecuado.

Conclusión

La gestión efectiva de inventarios es fundamental para el éxito empresarial, siendo la clasificación de los inventarios una pieza clave para la toma de decisiones. Los distintos tipos de inventarios facilitan la comprensión de las diferentes necesidades, permitiendo un mejor control de las existencias y la optimización de los recursos. Un correcto conocimiento de la clasificación de inventarios facilita la toma de decisiones fundamentadas en cuanto a la planificación y control de los productos, lo que asegura una mejor gestión de las existencias y, por tanto, una mejor rentabilidad.

La adecuada clasificación de los inventarios permite un control más eficiente y una toma de decisiones más precisa, optimizando los recursos y mejorando la rentabilidad. El conocimiento y la aplicación de los diferentes tipos de inventarios es esencial para maximizar el rendimiento del negocio, garantizando la optimización de los recursos y una gestión integral de las existencias.

Preguntas Frecuentes

¿Cuál es la diferencia entre inventario inicial y final?

El inventario inicial es la cantidad de productos disponibles al comienzo de un período contable, mientras que el inventario final es el stock disponible al cierre del mismo período.

¿Qué es un inventario de seguridad y para qué sirve?

El inventario de seguridad es una reserva de productos para cubrir la demanda no prevista o interrupciones en la cadena de suministro, garantizando la continuidad operativa.

¿Por qué es importante la clasificación de inventarios?

La clasificación de inventarios facilita la gestión eficiente de las existencias, optimiza el uso de recursos y ayuda a la toma de decisiones precisas, mejorando la rentabilidad.

¿Cómo se calcula el inventario de seguridad?

El cálculo del inventario de seguridad depende del nivel de riesgo de desabastecimiento que la empresa esté dispuesta a correr. Se debe considerar la demanda esperada, el tiempo de reposición y las posibles variaciones.

¿Cuál es la diferencia entre un inventario permanente y uno periódico?

Un inventario permanente actualiza constantemente el stock en tiempo real, mientras que un inventario periódico se realiza con una frecuencia determinada (anual, mensual, etc.), proporcionando una imagen del stock en ese momento específico.

Q-commerce: Guía para Entregas Ultrarrápidas (<1 Hora)

Grupaje: ¿Qué es & cómo optimizarlo?

Carga consolidada ¿Qué es? Guía para optimizar envíos

Tipos de electroerosión: Guía completa (Hilo y Penetración)

Qué es una ménsula y qué son ménsulas: usos y tipos

Transporte Intermodal: Guía para una Cadena de Suministro Ágil

Deja una respuesta

Te Puede Interesar: