¿Qué es Solvencia? Tipos, significado y solvencia económica

La solvencia financiera es un concepto fundamental en el mundo de las finanzas, tanto para empresas como para individuos. Se refiere a la capacidad de una entidad para afrontar sus obligaciones financieras a largo plazo, es decir, la posibilidad de pagar sus deudas y cubrir sus compromisos a medida que vencen. Una empresa o persona solvente tiene la capacidad de cumplir con sus responsabilidades económicas sin dificultad.

Este artículo explorará en detalle los aspectos clave de la solvencia, explicando su significado, cómo se mide, su importancia para la toma de decisiones financieras y las consecuencias de su ausencia. Analizaremos diferentes indicadores y ratios que permiten evaluar la solvencia económica de una empresa, además de brindar ejemplos prácticos que ilustrarán los conceptos teóricos. Aprenderemos a distinguir la solvencia de la liquidez y a comprender la importancia de mantener un equilibrio adecuado entre ambas. Finalmente, se responderán algunas preguntas frecuentes sobre la solvencia.

Tabla de Contenidos:

- ¿Qué es la Solvencia Financiera?

- Diferencia entre Solvencia y Liquidez

- Indicadores Clave de Solvencia

- Análisis de la Solvencia en el Estado de Resultados

- Importancia de la Solvencia para la Obtención de Financiamiento

- Consecuencias de la Falta de Solvencia

- Estrategias para Mejorar la Solvencia

- Solvencia en Diferentes Sectores

- Conclusión

- Preguntas Frecuentes

¿Qué es la Solvencia Financiera?

| Razón Financiera | Descripción | Ejemplo de Cálculo (valores hipotéticos) | Interpretación (valores hipotéticos) |

|---|---|---|---|

| Razón Corriente | Mide la capacidad de una empresa para pagar sus obligaciones a corto plazo con sus activos a corto plazo. | Activos Corrientes (100.000 €) / Pasivos Corrientes (70.000 €) = 1.43 | Una razón corriente superior a 1 indica que la empresa puede cubrir sus obligaciones a corto plazo. En este caso, la empresa tiene una buena solvencia a corto plazo. |

| Prueba Ácida | Similar a la razón corriente, pero excluye el inventario, que puede ser menos líquido. | (Activos Corrientes - Inventario) (100.000 € - 30.000 €) / Pasivos Corrientes (70.000 €) = 1.00 | Una razón superior a 1 es deseable. En este caso, la empresa tiene una solvencia a corto plazo aceptable, pero con menor margen que la razón corriente. |

| Razón de Endeudamiento | Indica la proporción de financiamiento proveniente de deuda en relación con el capital total. | Deuda Total (50.000 €) / Activos Totales (200.000 €) = 0.25 | Una razón de endeudamiento baja (menor a 0.5 generalmente) indica menor riesgo financiero. En este ejemplo, la empresa presenta un bajo nivel de endeudamiento. |

| Margen de Ganancia Bruta | Indica la rentabilidad de las ventas después de restar el costo de los productos vendidos. A mayor margen, mayor capacidad para afrontar deudas. | (Ventas - Costo de Mercancías Vendidas) / Ventas (150.000€ - 90.000€) / 150.000€ = 0.40 o 40% | Un margen bruto del 40% indica una buena rentabilidad. Esto facilita la capacidad de la empresa para cumplir con sus obligaciones financieras. |

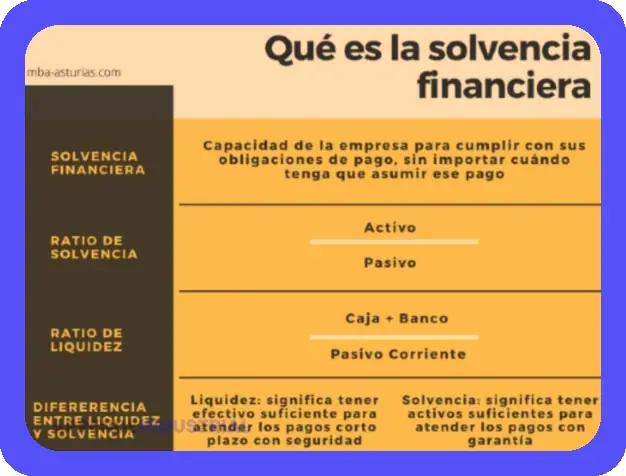

La solvencia es la capacidad de una empresa u organización para pagar sus deudas a largo plazo. No se trata solo de tener dinero en el momento, sino de poseer los recursos necesarios para afrontar sus responsabilidades financieras, incluso en momentos de crisis o imprevistos. Por ejemplo, una empresa puede tener activos suficientes para cubrir sus pasivos a largo plazo, demostrando así una sólida solvencia financiera. Sin embargo, esta solvencia no garantiza la liquidez inmediata. De hecho, una empresa puede ser solvente pero no liquida si no dispone del efectivo necesario para pagar sus cuentas a corto plazo.

Una sólida solvencia es crucial para la supervivencia de una empresa. Atrae inversionistas, facilita la obtención de crédito y proporciona una base sólida para el crecimiento sostenible. La falta de solvencia, por el contrario, puede llevar a la quiebra. Es fundamental comprender los factores que influyen en la solvencia económica y las herramientas disponibles para gestionarla de forma efectiva. A continuación, profundizaremos en diferentes aspectos de la solvencia.

Diferencia entre Solvencia y Liquidez

| Característica | Solvencia | Liquidez |

|---|---|---|

| Definición | Capacidad de una empresa para cumplir con sus obligaciones financieras a largo plazo. | Capacidad de una empresa para cumplir con sus obligaciones financieras a corto plazo. |

| Horizonte de tiempo | Largo plazo (generalmente más de un año) | Corto plazo (generalmente menos de un año) |

| Indicadores clave | Razón de deuda a patrimonio, razón de cobertura de intereses, flujo de caja libre. | Razón corriente, razón rápida, caja y equivalentes de caja. |

| Implicaciones | Refleja la estabilidad financiera a largo plazo y la capacidad de la empresa para sobrevivir a períodos económicos difíciles. Una baja solvencia puede llevar a la quiebra. | Indica la capacidad inmediata de la empresa para pagar sus deudas. Una baja liquidez puede llevar a problemas de financiación y dificultades para operar. |

| Ejemplo | Una empresa con un alto nivel de activos a largo plazo y una baja deuda a largo plazo es considerada solvente. | Una empresa con un alto nivel de efectivo y cuentas por cobrar es considerada líquida. |

Es vital entender la diferencia entre solvencia y liquidez. La solvencia, como ya hemos visto, se refiere a la capacidad de cubrir todas las deudas a largo plazo. La liquidez, en cambio, se centra en la capacidad de pagar las obligaciones de corto plazo, utilizando el efectivo disponible y otros activos que pueden convertirse rápidamente en dinero. Una empresa puede ser líquida (tener suficiente dinero en caja para pagar sus cuentas mensuales) pero no solvente (no tener la capacidad de pagar sus préstamos a largo plazo). Asimismo, puede ser solvente pero no liquida si sus activos están atados en inversiones a largo plazo y no tiene suficiente efectivo para afrontar las obligaciones inmediatas.

La liquidez es la capacidad de pagar las cuentas a corto plazo, mientras que la solvencia es la capacidad de pagar las deudas a largo plazo. Ambas son esenciales para la salud financiera de una empresa, y un desequilibrio en una u otra puede generar problemas. Una buena gestión financiera busca un balance entre ambas.

Indicadores Clave de Solvencia

| Indicador | Ratio |

|---|---|

| Ratio de liquidez corriente | 1.8 |

| Ratio de liquidez rápida | 1.2 |

| Ratio de endeudamiento | 0.45 |

| Ratio de cobertura de intereses | 5.0 |

| Margen de seguridad | 20% |

Para evaluar la solvencia económica, se utilizan diferentes ratios financieros. Estos indicadores permiten comparar la capacidad de pago de una empresa con la magnitud de sus deudas. Algunos de los ratios más importantes son:

Ratio de Solvencia: Este ratio, también conocido como índice de endeudamiento, se calcula dividiendo el activo total entre el pasivo total (Activo Total / Pasivo Total). Un ratio alto indica una mayor solvencia, ya que significa que la empresa tiene más activos que pasivos.

Ratio de Disponibilidad: Este ratio mide la capacidad de cubrir el pasivo a corto plazo con el disponible en caja y bancos (Caja y Bancos / Pasivo Corriente). Un ratio alto indica una buena liquidez a corto plazo.

Ratio de Endeudamiento: Este ratio evalúa la proporción de financiamiento ajeno con respecto al total de financiación (Deudas / Patrimonio Neto). Un ratio bajo indica una menor dependencia de deuda, lo que generalmente se asocia con una mayor solvencia.

Estos ratios, en conjunto, proporcionan una visión completa de la situación financiera de una empresa. No deben interpretarse aisladamente, sino en conjunto con otros análisis.

Análisis de la Solvencia en el Estado de Resultados

El estado de resultados muestra la rentabilidad de una empresa durante un período determinado. Aunque no ofrece una medida directa de la solvencia, proporciona información clave para su análisis. Un estado de resultados sólido, con beneficios recurrentes y un crecimiento en las ventas, indica una mayor capacidad para afrontar las obligaciones financieras. En cambio, pérdidas reiteradas pueden ser un síntoma de problemas de solvencia a largo plazo.

La capacidad de generación de flujo de caja es esencial para la solvencia. Un análisis del flujo de caja operacional nos mostrará si la empresa tiene la capacidad de generar efectivo suficiente para cubrir sus gastos y deudas. El análisis del estado de resultados debe realizarse en conjunto con el balance general y el estado de flujo de caja para una evaluación precisa de la solvencia.

Importancia de la Solvencia para la Obtención de Financiamiento

La solvencia es un factor crítico a la hora de acceder a financiación. Los bancos e inversionistas utilizan indicadores de solvencia para evaluar el riesgo crediticio de una empresa. Una empresa con una buena solvencia presenta menor riesgo de incumplimiento, lo que facilita la obtención de préstamos y atrae a inversionistas. Una alta solvencia reduce el coste del financiamiento, ya que las entidades financieras están dispuestas a ofrecer mejores condiciones a empresas con menor riesgo.

Al mejorar los indicadores de solvencia, las empresas pueden acceder a mejores tasas de interés y condiciones de financiamiento, mejorando su situación financiera general. Inversionistas y bancos buscarán empresas con una alta solvencia, por lo tanto, es un elemento esencial para el crecimiento.

Consecuencias de la Falta de Solvencia

La ausencia de solvencia financiera puede tener consecuencias devastadoras para una empresa. Puede llevar a la suspensión de pagos, a dificultades para obtener financiamiento, a la pérdida de confianza por parte de los clientes y proveedores, e incluso a la quiebra. La falta de solvencia crea una situación de incertidumbre y estrés financiero, afectando la capacidad de la empresa para tomar decisiones estratégicas y afectar la moral de los empleados.

Es crucial prevenir la falta de solvencia mediante una gestión financiera rigurosa y la implementación de medidas correctivas a tiempo. Un análisis regular de los indicadores financieros y una planificación estratégica son fundamentales para mantener una sólida solvencia.

Estrategias para Mejorar la Solvencia

Para mejorar la solvencia, las empresas pueden implementar diversas estrategias, como reducir los costos operativos, mejorar la gestión del efectivo, diversificar las fuentes de financiamiento y optimizar su estructura de capital. La optimización de la estructura de capital implica encontrar el equilibrio adecuado entre la deuda y el patrimonio. La reducción de costos puede liberarse capital para enfrentar las deudas y reducir el endeudamiento.

Un análisis cuidadoso de la situación financiera es fundamental para desarrollar una estrategia eficiente. Si existen problemas de solvencia, se requerirá un plan para resolverlos de manera inmediata y sostenible.

Solvencia en Diferentes Sectores

La importancia de la solvencia varía según el sector económico. En sectores con altos niveles de inversión en activos fijos, como la industria manufacturera, la solvencia es especialmente relevante. En sectores con márgenes más estrechos, como el comercio minorista, la gestión de la liquidez y la eficiencia operativa son cruciales para garantizar la solvencia.

Las exigencias de solvencia también se ven afectadas por el ciclo económico general. Durante recesiones, la solvencia es aún más importante, ya que las empresas se enfrentan a una disminución en la demanda y a mayores dificultades para obtener financiamiento.

Conclusión

La solvencia financiera es un pilar fundamental para el éxito a largo plazo de cualquier empresa. Entender su significado, cómo se mide y las estrategias para mejorarla es esencial para la toma de decisiones financieras inteligentes. La solvencia, en contraste con la liquidez, se centra en la capacidad de cubrir las obligaciones a largo plazo, asegurando la estabilidad y viabilidad de la organización. El análisis regular de los indicadores de solvencia permite identificar riesgos potenciales y tomar medidas correctivas oportunas, asegurando la salud financiera de la empresa y la confianza de los inversores. La buena gestión de la solvencia económica es clave para el crecimiento sostenible y el éxito duradero.

La evaluación de la solvencia no es una tarea estática; requiere un monitoreo constante y un ajuste estratégico según las condiciones del mercado y las necesidades de la empresa. La comprensión profunda de este concepto es crucial para todos los involucrados en la administración y gestión financiera, permitiendo una mejor toma de decisiones y un futuro financiero más seguro.

Preguntas Frecuentes

¿Qué sucede si una empresa no es solvente?

Si una empresa no es solvente, puede enfrentar dificultades para obtener financiamiento, pérdida de credibilidad y, en última instancia, la quiebra.

¿Cómo puedo mejorar la solvencia de mi negocio?

Reduciendo costos, optimizando la estructura de capital y mejorando la gestión del efectivo, incrementando la rentabilidad.

¿Cuál es la diferencia entre solvencia y liquidez?

La solvencia se refiere a la capacidad de cubrir las deudas a largo plazo, mientras que la liquidez se centra en la capacidad de pagar las deudas a corto plazo.

¿Qué ratios se utilizan para medir la solvencia?

Los ratios de solvencia, de endeudamiento y de disponibilidad son algunos de los indicadores clave.

¿Es la solvencia un indicador único de la salud financiera?

No, la solvencia es un factor importante, pero debe considerarse junto con otros indicadores de salud financiera, como la liquidez y la rentabilidad.

Cómo calcular la vida útil de un producto

Caracterización de materiales: Guía completa

Cómo calcular el promedio móvil ponderado (PMP)

Guía Completa: Estudio de Viabilidad de Proyectos

Teoría de redes: Guía completa

Análisis de Alimentos: Guía Laboratorio Infinitia

Deja una respuesta

Te Puede Interesar: