Riesgo crediticio: Tipos y evaluación

El riesgo de crédito es un concepto fundamental en el mundo financiero, tanto para instituciones como para individuos. Se refiere a la posibilidad de que un prestatario no devuelva un préstamo o crédito según lo acordado. Entender este riesgo es crucial para tomar decisiones informadas sobre préstamos, inversiones y gestión financiera en general.

Este artículo explorará en detalle los aspectos clave del riesgo de crédito, desde su definición y tipos hasta los métodos para evaluarlo y mitigarlo. Abordaremos la importancia del historial crediticio, los modelos de calificación y las estrategias para minimizar las pérdidas potenciales. Además, ofreceremos ejemplos prácticos y consejos útiles para comprender y gestionar el riesgo crediticio en diferentes situaciones.

Tabla de Contenidos:

¿Qué es el Riesgo de Crédito?

El riesgo de crédito es la posibilidad de que un prestatario incumpla con sus obligaciones de pago, ya sea total o parcialmente. Esto implica la pérdida del capital prestado, así como los intereses esperados. Por ejemplo, si un banco presta dinero a una empresa y esta quiebra, el banco enfrenta un riesgo de crédito.

Score Crediticio: Qué es, ¿qué significa? Tipos y cómo analizarlo

Score Crediticio: Qué es, ¿qué significa? Tipos y cómo analizarloEl riesgo de crédito no se limita a los préstamos bancarios. También se aplica a otras formas de crédito, como las tarjetas de crédito, los bonos corporativos y las cuentas por cobrar. En esencia, cualquier situación donde se extiende crédito a una parte implica un cierto nivel de riesgo de crédito.

Además, el riesgo de crédito puede afectar tanto a prestamistas como a prestatarios. Para los prestamistas, representa la posibilidad de pérdidas financieras. Para los prestatarios, un historial crediticio negativo puede dificultar el acceso a futuros préstamos.

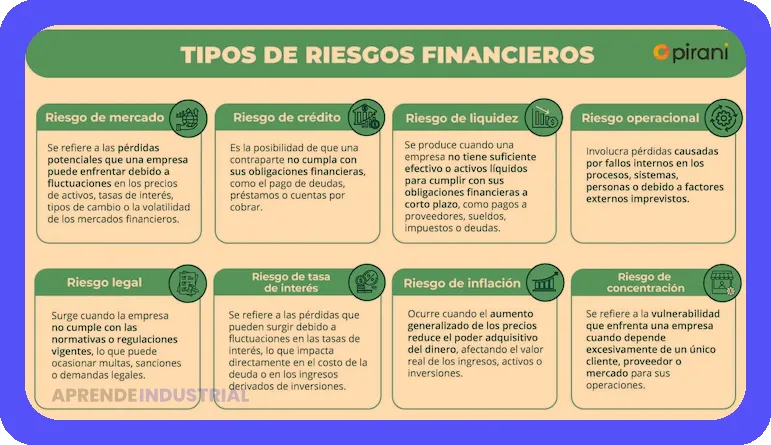

Tipos de Riesgo de Crédito

Existen diferentes tipos de riesgo de crédito, cada uno con sus propias características y consecuencias. Comprender estos tipos es fundamental para una gestión efectiva del riesgo crediticio.

Tendencias de Tecnología en Salud: Aportes e Influencia

Tendencias de Tecnología en Salud: Aportes e InfluenciaRiesgo de Incumplimiento

El riesgo de incumplimiento es el tipo más común de riesgo de crédito. Se refiere a la probabilidad de que un prestatario no realice los pagos programados según lo acordado en el contrato de préstamo.

Riesgo de Concentración

El riesgo de concentración surge cuando una entidad financiera tiene una exposición significativa a un solo prestatario o a un grupo de prestatarios interconectados. Si el prestatario principal incumple, el impacto en la entidad financiera puede ser considerable.

Riesgo de País

El riesgo de país se asocia con préstamos o inversiones en países extranjeros. Este riesgo incluye factores políticos, económicos y sociales que pueden afectar la capacidad del prestatario para cumplir con sus obligaciones.

Mejor Sistema de Cobro para Tienda: Guía Completa

Mejor Sistema de Cobro para Tienda: Guía Completa¿Cómo Funciona el Riesgo de Crédito?

El riesgo de crédito funciona como una evaluación de la solvencia del prestatario. Cuanto mayor sea la probabilidad de incumplimiento, mayor será el riesgo de crédito asociado. Las instituciones financieras utilizan diversos métodos para evaluar y gestionar el riesgo de crédito.

La evaluación del riesgo de crédito implica analizar la capacidad del prestatario para generar suficientes ingresos para cubrir sus obligaciones de deuda. Esto incluye examinar sus estados financieros, historial crediticio y otros indicadores relevantes.

Además, las instituciones financieras también consideran factores macroeconómicos, como las tasas de interés, la inflación y el crecimiento económico, que pueden influir en la capacidad de los prestatarios para cumplir con sus pagos.

Evaluación del Riesgo de Crédito

La evaluación del riesgo de crédito es un proceso crucial para cualquier prestamista. Implica analizar la información financiera del prestatario para determinar la probabilidad de incumplimiento.

Historial Crediticio

El historial crediticio de un prestatario proporciona información valiosa sobre su comportamiento de pago pasado. Un buen historial crediticio indica una mayor probabilidad de cumplimiento.

Ingresos y Endeudamiento

Los ingresos del prestatario y su nivel de endeudamiento son factores clave en la evaluación del riesgo de crédito. Un prestatario con ingresos estables y un bajo nivel de endeudamiento representa un menor riesgo.

Garantías

Las garantías ofrecidas por el prestatario, como bienes inmuebles o activos financieros, pueden mitigar el riesgo de crédito. En caso de incumplimiento, el prestamista puede recuperar parte de sus pérdidas mediante la ejecución de la garantía.

Análisis de Ratios Financieros

El análisis de ratios financieros, como el ratio de endeudamiento y el ratio de liquidez, proporciona una visión más profunda de la salud financiera del prestatario y su capacidad para cumplir con sus obligaciones.

Mitigación del Riesgo de Crédito

Existen diversas estrategias para mitigar el riesgo de crédito. Estas estrategias ayudan a reducir la probabilidad de pérdidas financieras en caso de incumplimiento.

Diversificación

Diversificar la cartera de préstamos, es decir, prestar a una variedad de prestatarios en diferentes sectores e industrias, reduce el impacto del incumplimiento de un solo prestatario.

Garantías

Requerir garantías a los prestatarios proporciona una forma de recuperar parte de las pérdidas en caso de incumplimiento.

Monitoreo

El monitoreo continuo del desempeño financiero de los prestatarios permite identificar posibles problemas de pago de manera temprana y tomar medidas correctivas.

Conclusión

El riesgo de crédito es un factor inherente a cualquier transacción que involucre la extensión de crédito. Comprender y gestionar este riesgo es fundamental para la salud financiera tanto de individuos como de instituciones. A través de una evaluación exhaustiva del riesgo crediticio, la implementación de estrategias de mitigación y el monitoreo constante, se puede minimizar la probabilidad de pérdidas y tomar decisiones financieras informadas. La clave para una gestión eficaz del riesgo de crédito reside en la comprensión de sus diferentes tipos, la evaluación precisa de la solvencia del prestatario y la adopción de medidas preventivas.

Preguntas Frecuentes

¿Qué es un buen puntaje de crédito?

Un buen puntaje de crédito generalmente se considera superior a 700.

¿Cómo puedo mejorar mi riesgo de crédito?

Pagar las deudas a tiempo, mantener un bajo nivel de endeudamiento y diversificar el crédito puede mejorar su riesgo de crédito.

¿Qué es un informe de crédito?

Un informe de crédito es un documento que detalla el historial crediticio de un individuo, incluyendo sus préstamos, pagos y cualquier incumplimiento.

¿Cómo impacta el riesgo de crédito en las tasas de interés?

Un mayor riesgo de crédito generalmente resulta en tasas de interés más altas para el prestatario.

¿Dónde puedo obtener mi informe de crédito?

Puede obtener su informe de crédito de las agencias de informes crediticios.

¿Quieres alcanzar tus metas? El análisis de brechas es la clave que estabas buscando

Propiedades Térmicas: Guía Completa

Estudio de tiempos: qué es, cómo se hace y ventajas

¿Cómo se procesan los alimentos? Ejemplos y definición

Modelos de Programación Lineal: Guía Completa

Cómo hacer un ensayo de flexión: Guía completa

Deja una respuesta

Te Puede Interesar: