Reaseguro: qué es, cómo funciona y por qué es clave

El reaseguro es un pilar fundamental en el mundo de las aseguradoras. Se trata de un mecanismo que permite a las empresas aseguradoras gestionar de forma más eficiente sus riesgos y garantizar su estabilidad financiera. Este mecanismo es esencial para asegurar la solvencia del mercado asegurador en su conjunto, contribuyendo a su capacidad para afrontar posibles pérdidas significativas. En este artículo, exploraremos a profundidad el concepto de reaseguro, analizando sus funciones, procesos y beneficios para las empresas y el mercado.

Este artículo tiene como propósito explicar detalladamente qué es el reaseguro, cómo funciona y por qué es tan importante para el sistema financiero global. Abordaremos los distintos tipos de reaseguro, sus implicaciones prácticas y los diferentes roles que desempeñan las aseguradoras y las reaseguradoras. También consideraremos su relevancia para la estabilidad financiera de las aseguradoras y el mercado asegurador en su conjunto. A lo largo del artículo, se proporcionarán ejemplos concretos y se desglosarán conceptos complejos para que la comprensión del reaseguro sea lo más accesible posible.

Tabla de Contenidos:

Tipos de Reaseguros y sus Funcionalidades

El reaseguro no es una entidad única, sino un conjunto de mecanismos que se adaptan a las necesidades específicas de las aseguradoras. Estos mecanismos se pueden clasificar de diversas maneras, según el tipo de cobertura o el tipo de riesgo que se busca cubrir. Vamos a explorar los tipos de reaseguro más comunes y sus funcionalidades:

30 Reglas de una Empresa: Ejemplos y Normas Clave

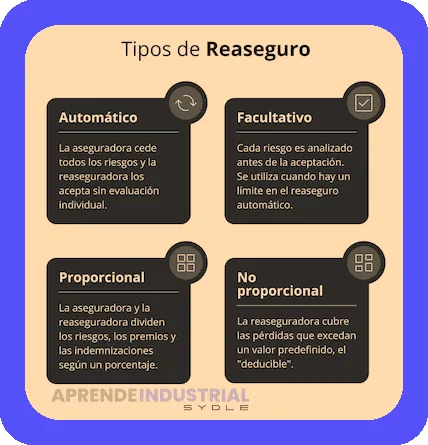

30 Reglas de una Empresa: Ejemplos y Normas Clave1. Reaseguro Facultativo: En este tipo de reaseguro, la aseguradora cede a la reaseguradora una parte específica de un riesgo, con la posibilidad de hacerlo o no. La decisión depende del volumen del riesgo, del valor de la prima y de la expectativa de pérdidas. En este tipo de reaseguro, la aseguradora tiene control sobre qué riesgos se transfieren. La reaseguradora analiza el riesgo y decide si quiere asumirlo o no. Este tipo de reaseguro es más flexible, pero puede implicar mayores costos para la aseguradora inicial.

2. Reaseguro Obligatorio: En este caso, la aseguradora cede una parte de sus riesgos a una reaseguradora según un acuerdo previamente establecido. Esto es un compromiso de transferencia de riesgo. Es una medida de gestión de riesgos, obligando a la aseguradora a asegurar que se transfieran riesgos a otros actores del mercado para lograr una adecuada diversificación y estabilización de sus resultados. El reaseguro obligatorio reduce la concentración de riesgos, mejorando la solvencia.

3. Reaseguro de Tratamiento: Este tipo de reaseguro se centra en la gestión de riesgos y siniestros específicos. La aseguradora cede a la reaseguradora, no solo el riesgo, sino también la responsabilidad de administrar los siniestros derivados de dicho riesgo. Esto permite a las compañías aseguradoras reducir la carga administrativa y financiera en la gestión de pérdidas.

Riesgo crediticio: Tipos y evaluación

Riesgo crediticio: Tipos y evaluación4. Reaseguro de Cobertura: Este tipo de reaseguro tiene la función de ampliar la capacidad de suscripción de la aseguradora. Esto resulta crucial para garantizar una cobertura suficiente y de alta calidad. Cuando una aseguradora cubre muchos riesgos, es probable que enfrente riesgos mayores que requieran de una reaseguradora para respaldarlos. Esta clase de reaseguro es un mecanismo financiero crucial para las aseguradoras.

El Proceso de Reaseguro: Una Visión General

El proceso de reaseguro implica un conjunto de pasos clave para garantizar una transferencia eficiente y segura de riesgos. Esto incluye la evaluación del riesgo, la negociación de los términos del contrato y la gestión de los siniestros. Entender estos pasos es clave para comprender el funcionamiento del reaseguro en el mercado. Este paso a paso es clave en la gestión eficaz del reaseguro.

1. Identificación y Evaluación del Riesgo: La aseguradora identifica los riesgos que desea transferir a la reaseguradora. Esta evaluación es el primer paso crítico para una gestión eficiente del reaseguro. Se analizan variables clave como la probabilidad de ocurrencia y el potencial impacto financiero. Es importante que la aseguradora conozca su propia capacidad para hacer frente al riesgo sin ayuda externa.

Score Crediticio: Qué es, ¿qué significa? Tipos y cómo analizarlo

Score Crediticio: Qué es, ¿qué significa? Tipos y cómo analizarlo2. Negociación del Contrato: Una vez evaluados los riesgos, la aseguradora y la reaseguradora negocian los términos del contrato de reaseguro. Esto incluye la cantidad del riesgo que la reaseguradora asumirá y la prima que pagará la aseguradora por ese servicio. Esta es una fase clave y crítica en el proceso para lograr un resultado mutuamente beneficioso.

3. Gestión de Siniestros: En caso de siniestros, la aseguradora y la reaseguradora trabajan en conjunto para gestionar la situación. Los términos del contrato de reaseguro definirán con precisión los parámetros de atención. En caso de dudas o problemas, es necesario mantener una estrecha comunicación para resolver conflictos en forma eficiente.

Ventajas del Reaseguro para las Aseguradoras

Las aseguradoras obtienen numerosos beneficios al utilizar los servicios de reaseguradoras. Estos beneficios se traducen en la mejora de la estabilidad financiera, y una gestión más eficiente del riesgo.

1. Mejora de la Solvencia Financiera: El reaseguro permite a las aseguradoras reducir su exposición a grandes pérdidas, lo que disminuye significativamente el riesgo. A su vez, esto permite que las aseguradoras se mantengan solventes en cualquier escenario. La reaseguradora trabaja en reducir los efectos adversos de las pérdidas.

2. Aumento de la Capacidad de Suscripción: El reaseguro permite a las aseguradoras cubrir un mayor volumen de riesgos, gracias a la transferencia a una reaseguradora de una porción del riesgo inicial. Esto se debe a la posibilidad de ofrecer una gama más amplia de productos y coberturas a los clientes.

3. Reducción de la Exposición al Riesgo: El reaseguro mitiga la exposición a las grandes pérdidas. Esta es una de las razones más importantes por las cuales las aseguradoras utilizan el reaseguro. Esta acción disminuye la vulnerabilidad a catástrofes o a siniestros masivos.

4. Estabilidad de Resultados: Al distribuir la carga de los riesgos, el reaseguro ayuda a las aseguradoras a obtener resultados más estables y predecibles. Esto da mayor confianza a sus accionistas y clientes.

5. Mejora en la Gestión del Riesgo: El reaseguro ayuda a las aseguradoras a analizar y comprender mejor sus riesgos, mejorando la gestión del portafolio y la planeación financiera.

El Impacto del Reaseguro en el Mercado Asegurador

El reaseguro tiene un impacto profundo en el mercado asegurador. Favorece un ambiente más estable, sólido y equilibrado para que todos los participantes obtengan mejores resultados.

1. Estabilidad del Mercado: El reaseguro contribuye a una mayor estabilidad del mercado asegurador, al permitir que las aseguradoras manejen riesgos inesperados. Este es un punto crucial para el equilibrio y la sostenibilidad del sector.

2. Mejora de la Cobertura: El reaseguro amplia las coberturas y las posibilidades para ofrecer una gama más completa de productos aseguradores a los clientes. Esto estimula una mayor confianza y competitividad en el sector.

3. Desarrollo del Mercado: El reaseguro propicia el desarrollo del mercado asegurador, al permitir a las aseguradoras asumir mayores riesgos y crecer de manera sostenida.

4. Sostenibilidad del Sector: La distribución del riesgo a través del reaseguro garantiza la sostenibilidad del sector a largo plazo, al proveer una mayor solidez y estabilidad financiera a las aseguradoras.

5. Mayor Confiabilidad: El reaseguro genera confianza en el mercado, al demostrar que las aseguradoras tienen la capacidad de afrontar riesgos significativos.

Ejemplo Práctico: Análisis de un Caso de Reaseguro

Imaginemos una aseguradora que cubre propiedades en un área de alto riesgo de inundaciones. Si una gran inundación afecta a muchas propiedades, la aseguradora podría enfrentar pérdidas significativas que pondrían en riesgo su estabilidad financiera. El reaseguro permite transferir una porción de ese riesgo a otra empresa, la reaseguradora, reduciendo la exposición a pérdidas catastróficas y garantizando la solvencia a largo plazo.

Conclusion

El reaseguro es un mecanismo esencial para la estabilidad y el funcionamiento del mercado asegurador. Actúa como un amortiguador frente a las pérdidas significativas, mejorando la solvencia financiera de las aseguradoras y garantizando la continuidad de sus operaciones. Su importancia radica en la capacidad que ofrece a las aseguradoras de gestionarse mejor como entidades financieras. Como hemos visto a lo largo de este artículo, el reaseguro representa un pilar fundamental para la estabilidad del mercado asegurador global.

Preguntas Frecuentes

¿Cuáles son los riesgos asociados al reaseguro?

El reaseguro conlleva un riesgo de negociación desfavorable, donde las condiciones contractuales no sean óptimas para la aseguradora. Existen riesgos adicionales asociados a la selección de la reaseguradora, su solvencia financiera y su capacidad de respuesta en situaciones de catástrofes.

¿Cómo se determina la prima de reaseguro?

La prima de reaseguro se determina a través de una evaluación detallada del riesgo, utilizando modelos matemáticos y estadísticas. Se consideran factores como la probabilidad de siniestros, la magnitud potencial de los mismos y el historial de reclamos anteriores.

¿Qué diferencia hay entre el reaseguro y el seguro?

El reaseguro es un contrato entre aseguradoras, donde una empresa de seguros transfiere parte de su riesgo a otra, mientras que el seguro es un contrato entre una persona o entidad y una aseguradora, donde la aseguradora se compromete a cubrir los daños o pérdidas en caso de un evento específico. El reaseguro actúa como una capa adicional de protección para las aseguradoras.

¿Cuáles son los beneficios para la reaseguradora?

La reaseguradora diversifica su portafolio, minimizando la concentración de riesgos y maximizando sus ganancias. La reaseguradora recibe una prima, que se traduce en su margen de beneficio.

¿Qué papel juega la regulación en el reaseguro?

La regulación del sector asegurador en cada país regula las actividades del reaseguro, garantizando la transparencia y la estabilidad financiera del sistema. Las normativas se encargan de asegurar que las aseguradoras y las reaseguradoras cumplan con las normas y que exista una regulación equitativa para todas las partes.

¿Quieres alcanzar tus metas? El análisis de brechas es la clave que estabas buscando

Propiedades Térmicas: Guía Completa

Estudio de tiempos: qué es, cómo se hace y ventajas

¿Cómo se procesan los alimentos? Ejemplos y definición

Modelos de Programación Lineal: Guía Completa

Cómo hacer un ensayo de flexión: Guía completa

Deja una respuesta

Te Puede Interesar: