Buró de crédito: ¿Qué es, cómo funciona y ejemplos?

Los burós de crédito son una parte fundamental del sistema financiero moderno. Estos organismos juegan un papel crucial en la determinación del acceso al crédito para personas y empresas. En este artículo, exploraremos en detalle el funcionamiento de los burós de crédito, sus diferentes tipos, la importancia de comprender su influencia en la vida financiera personal y empresarial, y cómo gestionarlos eficazmente para optimizar tus posibilidades de acceder a mejores condiciones.

Este artículo tiene como objetivo proporcionar una comprensión completa del funcionamiento de los burós de crédito. Exploraremos los burós de crédito que es, así como cómo influyen en la obtención de créditos, préstamos, tarjetas de crédito y otros productos financieros. Se explicarán los conceptos de score crediticio y reporte de crédito, y se detallarán diferentes tipos de burós, y ejemplos concretos.

Tabla de Contenidos:

- ¿Qué es un buró de crédito y cómo funciona?

- Tipos de burós de crédito y ejemplos

- Importancia del score crediticio y cómo se calcula

- Cómo obtener una copia de tu reporte de crédito

- El papel del buen manejo del crédito en tu vida financiera

- La importancia de la privacidad de la información crediticia

- Conclusión

- Preguntas Frecuentes

¿Qué es un buró de crédito y cómo funciona?

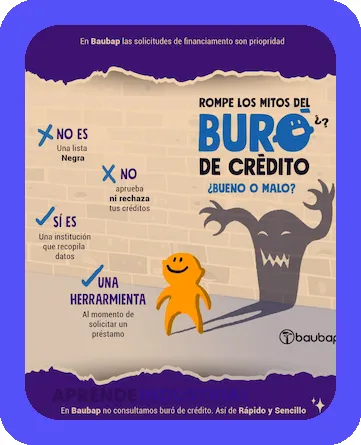

Un buró de crédito es una empresa especializada en recopilar, almacenar y analizar la información crediticia de personas y empresas. Esta información incluye detalles como los créditos solicitados, los otorgados, los pagos realizados a tiempo y, en algunos casos, las deudas pendientes. Esencialmente, un buró de crédito crea un historial detallado de las transacciones financieras de cada individuo o entidad.

Qué es Business Intelligence y cómo utilizarlo

Qué es Business Intelligence y cómo utilizarloEn esencia, los burós de crédito actúan como una especie de biblioteca financiera, donde se guarda un registro de las responsabilidades crediticias de las personas. Este registro se utiliza para tomar decisiones sobre la posibilidad de otorgar créditos. La información de los burós de crédito se utiliza para determinar la capacidad de pago de un cliente potencial. Dicha información se conoce como el reporte crediticio.

La información recogida en el buró de crédito abarca una variedad de datos, incluyendo los tipos de préstamos solicitados, las fechas de pago, los plazos de los créditos, los montos de cada préstamo y, por supuesto, la historia de pagos cumplidos. Es importante que la información en los burós de crédito sea precisa y detallada para que las instituciones financieras puedan tomar decisiones precisas y justas. El uso responsable del crédito y la puntualidad en los pagos son fundamentales para mantener un buen historial en el buró de crédito.

La información se analiza para calcular el score crediticio, una calificación numérica que refleja la probabilidad de que un individuo o una empresa pague sus deudas a tiempo. Cuanto más alto sea el score crediticio, mayor es la confianza de los prestamistas en la capacidad de pago del solicitante, lo que se traduce en mejores condiciones financieras para el individuo.

¿Qué es un CSC? Guía de Centros de Servicios Compartidos

¿Qué es un CSC? Guía de Centros de Servicios CompartidosTipos de burós de crédito y ejemplos

Existen diferentes tipos de burós de crédito, cada uno con un enfoque específico. Por ejemplo, algunos burós de crédito se concentran en las personas, mientras que otros se enfocan en las empresas. Estos burós de crédito juegan un papel fundamental en el sistema económico al proporcionar información confiable a las instituciones financieras para la evaluación de riesgos.

Ejemplos de burós de crédito que manejan información sobre las personas: Experian, Equifax y TransUnion son algunos de los más conocidos en los Estados Unidos. Estos burós de crédito recopilan y procesan datos de una variedad de fuentes, como los bancos, las instituciones financieras y las empresas de tarjetas de crédito. Los burós de crédito de las personas evalúan la capacidad crediticia de los individuos.

Un buró de crédito para empresas se concentra en los datos financieros de empresas. Sus funciones, sin embargo, son similares. Un ejemplo de buró de crédito para negocios es Dun & Bradstreet, que ofrece informes sobre la solvencia de las empresas. Los burós de crédito para empresas, al igual que los burós de crédito personales, son esenciales para determinar el riesgo de una inversión.

Cómo calcular y reducir el Churn Rate

Cómo calcular y reducir el Churn RateEs importante destacar que las características de los burós de crédito varían dependiendo del país, es decir que la forma en que funcionan en un país como Estados Unidos puede ser diferente a cómo operan en México, España o en Brasil.

Importancia del score crediticio y cómo se calcula

El score crediticio es una medida cuantitativa de la capacidad de pago de una persona o una empresa. Se basa en la información del buró de crédito y evalúa el riesgo de crédito. Una buena calificación en el score crediticio abre oportunidades en el ámbito financiero.

Los burós de crédito utilizan una fórmula compleja para determinar el score crediticio. Los factores que influyen en este cálculo incluyen:

Historia de pagos: La puntualidad en los pagos anteriores es un indicador clave. Pagos a tiempo y un historial continuo sin retrasos pueden influir positivamente en el score crediticio.

Cantidad de deuda: La relación entre la deuda y los ingresos disponibles puede afectar significativamente la calificación. Una menor proporción de deuda generalmente resulta en un mejor score crediticio.

Tipos de crédito: La variedad de créditos utilizados puede jugar un papel en el score crediticio.

Número de cuentas de crédito: La cantidad de cuentas de crédito abiertas también puede influir en el score crediticio. Un buen equilibrio entre tener varias cuentas y las deudas manejadas en cada una de ellas.

Los factores específicos varían entre los burós de crédito. Es fundamental comprender que un alto score crediticio te permite acceder a mejores condiciones financieras.

Cómo obtener una copia de tu reporte de crédito

Obtener una copia de tu reporte de crédito es un derecho que tienes, y esta copia te da la posibilidad de revisar tu historial crediticio y detectar posibles errores o inconsistencias.

Para obtener una copia de tu reporte crediticio, puedes contactarte directamente con cada buró de crédito en tu país. Generalmente, existen formularios online o servicios específicos que puedes utilizar.

Ejemplo: Si necesitas un reporte de crédito en España, deberías buscar información en el sitio web de los burós de crédito pertinentes de España. Similarmente en otros países.

Revisa el reporte de crédito para asegurarte que los datos son correctos y actualizados. Debes corregir cualquier error o inexactitud que encuentres.

El papel del buen manejo del crédito en tu vida financiera

El buen manejo del crédito es un factor determinante para alcanzar la estabilidad financiera y para lograr una vida próspera.

Tener un buen manejo del crédito puede abrirte la puerta a mejores oportunidades financieras. Una buena gestión del crédito puede ayudarte a obtener mejores tasas de interés en préstamos, mayor facilidad para acceder a nuevos créditos y mejores condiciones en las tarjetas de crédito.

Por ejemplo, si siempre pagas tus deudas a tiempo, las instituciones financieras considerarán que eres un cliente confiable y responsable, lo que te permitirá acceder a mejores condiciones crediticias.

Una buena gestión del crédito implica una planificación financiera eficaz. Esto se traduce en una mejor calidad de vida. Las personas que manejan su crédito responsablemente y tienen un buen historial pueden acceder a tarjetas de crédito con tasas de interés más bajas y mejores límites de crédito.

La gestión del crédito es esencial para una vida financiera saludable y para obtener estabilidad económica a largo plazo. El buen manejo del crédito te permitirá acceder a las mejores condiciones en el ámbito financiero.

La importancia de la privacidad de la información crediticia

La privacidad de la información crediticia es esencial. Los burós de crédito deben proteger la información financiera de las personas.

El acceso a la información crediticia debe estar limitado, y debe gestionarse con seguridad. Las normas y regulaciones de los burós de crédito se enfocan en la protección de la privacidad y la seguridad de los datos.

Los burós de crédito deben garantizar el cumplimiento de las normativas de protección de datos. Las leyes de privacidad de los burós de crédito pueden variar según el país.

La información financiera debe tratarse con sumo cuidado y protegerse contra cualquier uso indebido o acceso no autorizado.

Conclusión

Los burós de crédito son entidades vitales en el sistema financiero que recopilan, almacenan y gestionan la información crediticia. Esta información es crucial para las instituciones financieras a la hora de evaluar el riesgo al otorgar créditos y préstamos. Un buen manejo del crédito y un score crediticio saludable son factores clave para acceder a mejores condiciones financieras. Entender cómo funcionan los burós de crédito y el impacto del score crediticio es fundamental para tomar decisiones financieras inteligentes.

Mantener un buen historial crediticio y un score crediticio alto es esencial para acceder a mejores condiciones financieras a largo plazo. Entender los factores que influyen en la calificación crediticia y cómo gestionarlos eficazmente puede impactar significativamente en la vida financiera.

Preguntas Frecuentes

¿Cuánto tiempo se guarda la información en un buró de crédito?

La información generalmente se mantiene en los burós de crédito durante un período considerable, a menudo variable según las leyes y reglamentaciones locales.

¿Qué pasa si mi información en el buró de crédito es incorrecta?

Puedes solicitar una corrección de la información en el buró de crédito para que se actualice con la información correcta.

¿Cómo puedo mejorar mi score crediticio?

Mantener un buen historial de pagos, solicitar pocos créditos y mantener una buena relación entre deuda e ingresos ayudan a mejorar tu score crediticio.

¿Qué son los burós de crédito empresariales?

Los burós de crédito empresariales recopilan y analizan la información crediticia de las empresas para que las instituciones financieras puedan evaluar el riesgo al prestarles dinero.

¿Hay diferencias entre los burós de crédito en distintos países?

Sí, las regulaciones y las prácticas de los burós de crédito pueden variar según el país.

¿Quieres alcanzar tus metas? El análisis de brechas es la clave que estabas buscando

Propiedades Térmicas: Guía Completa

Estudio de tiempos: qué es, cómo se hace y ventajas

¿Cómo se procesan los alimentos? Ejemplos y definición

Modelos de Programación Lineal: Guía Completa

Cómo hacer un ensayo de flexión: Guía completa

Deja una respuesta

Te Puede Interesar: