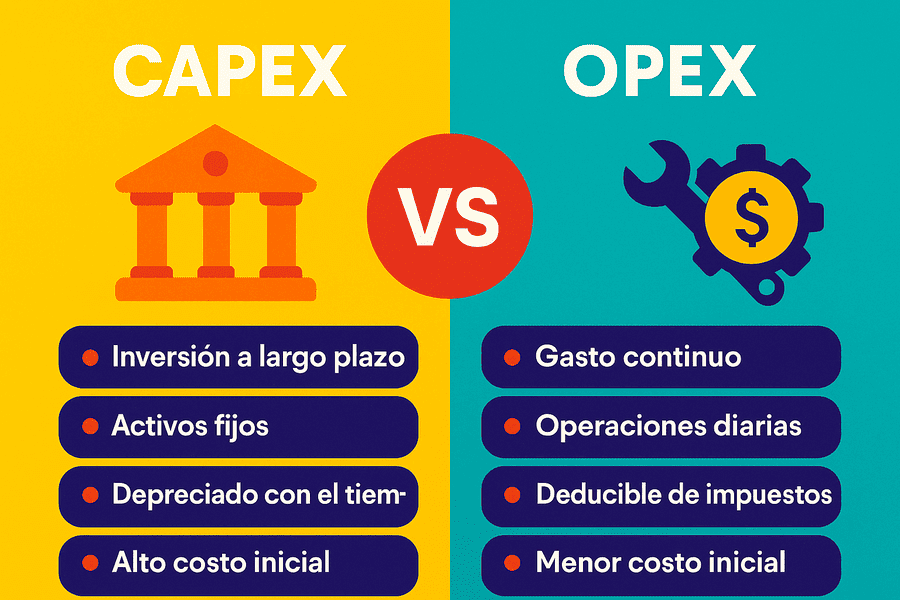

CAPEX y OPEX: ¿Qué son y por qué debes entenderlos si manejas un negocio?

Si alguna vez te has rascado la cabeza intentando entender la diferencia entre comprar una nueva computadora súper potente para la oficina y pagar la factura de la luz de ese mes, ¡estás en el lugar correcto! Hoy vamos a hablar de dos conceptos que, aunque suenen un poco técnicos, son súper importantes en el mundo de los negocios: CAPEX y OPEX.

Piensa en esto: dirigir una empresa o incluso gestionar el presupuesto de un departamento es como pilotear un avión. Necesitas entender qué te ayuda a construir el avión más grande y eficiente (eso sería CAPEX) y qué necesitas para mantenerlo volando día a día, llenándolo de combustible y pagando a la tripulación (eso es OPEX). Confundir estos dos puede llevar a decisiones que no solo afecten tus finanzas, sino también el crecimiento y la sostenibilidad de tu proyecto.

En este artículo, vamos a sumergirnos juntos en el fascinante mundo del Gasto de Capital (CAPEX) y el Gasto Operativo (OPEX). Te prometo que lo haremos de la manera más clara y práctica posible, como si estuviéramos tomando un café y charlando sobre cómo hacer que tu dinero rinda más en el trabajo. Olvídate de la jerga complicada; aquí, vamos a lo que realmente importa y a cómo puedes usar este conocimiento a tu favor.

E-marketplace vs E-commerce: ¿Cuál elegir para tu negocio?

E-marketplace vs E-commerce: ¿Cuál elegir para tu negocio?Prepárate para entender cómo estos dos tipos de gastos impactan desde tu contabilidad y tus impuestos hasta la forma en que tomas decisiones estratégicas importantes. Veremos ejemplos reales, comparativas visuales y, lo más importante, cómo aplicar todo esto en tu día a día laboral para ser más eficiente y valioso para tu equipo o tu propia empresa. Así que, ¡ajústate el cinturón y vamos a empezar este viaje financiero!

Tabla de Contenidos:

¿Qué significa CAPEX y OPEX?

Antes de meternos de lleno en sus diferencias y aplicaciones, es fundamental entender qué representa cada uno de estos acrónimos. No te preocupes, no es tan complejo como parece. Son simplemente formas de clasificar los diferentes tipos de dinero que salen de una empresa, pero esa clasificación es clave para la salud financiera.

Imagina que tu empresa es un ser vivo. Necesita invertir en su "cuerpo" para crecer y ser más fuerte (eso es CAPEX), y necesita alimentarse y realizar sus funciones vitales diarias (eso es OPEX). Cada tipo de gasto tiene un propósito distinto y, por lo tanto, se trata de manera diferente en el mundo financiero y contable.

5 Claves para Emprendimientos Escalables

5 Claves para Emprendimientos EscalablesLa distinción entre estos dos conceptos es una de las piedras angulares de la contabilidad financiera y la gestión empresarial. Afecta cómo se presentan los resultados, cómo se calculan los impuestos y cómo se evalúa la viabilidad a largo plazo de un proyecto o de la empresa en general.

Así que, vamos a desglosar cada término para tener una base sólida antes de construir sobre ella. Entender bien esta base te dará una perspectiva completamente nueva sobre los informes financieros y las conversaciones sobre presupuestos en tu trabajo. ¡Verás que todo empieza a tener más sentido!

¿Qué es CAPEX?

Empecemos con el Gasto de Capital, o CAPEX por sus siglas en inglés (Capital Expenditure). Piensa en CAPEX como esas compras grandes y significativas que hace una empresa, no solo para seguir funcionando, sino para mejorar, crecer o adquirir algo que le durará mucho tiempo.

Factores Clave de Éxito: Guía para el éxito empresarial

Factores Clave de Éxito: Guía para el éxito empresarialEstas son inversiones a largo plazo. Estamos hablando de activos que no se consumen rápidamente, sino que se espera que aporten valor a la empresa durante varios años. Son como construir los cimientos y la estructura de un edificio o comprar la maquinaria pesada que te permitirá producir a gran escala.

El objetivo principal del CAPEX es aumentar la capacidad de producción de la empresa, mejorar la eficiencia de sus operaciones, expandir su alcance o reemplazar activos viejos que ya no son útiles. No es un gasto recurrente como pagar el alquiler; es una inversión que esperas que te genere beneficios en el futuro.

Cuando una empresa realiza un gasto de CAPEX, no lo registra inmediatamente como un costo que reduce sus ganancias del período. En cambio, lo que hace es registrar ese valor como un activo en su balance general. Es como si pusieras dinero en una caja fuerte que sabes que te seguirá dando valor con el tiempo.

Características clave de CAPEX

El CAPEX tiene unas señas de identidad muy marcadas que lo diferencian de otros tipos de gastos. La primera y más importante es que estos desembolsos están destinados a adquirir, mejorar o mantener activos físicos o intangibles a largo plazo. Esto significa que lo que compras o construyes tiene una vida útil esperada de más de un año.

Otra característica crucial es que el CAPEX aumenta el valor de los activos de la empresa en su balance general. Cuando compras un edificio, una máquina o desarrollas un software propio de gran envergadura, estás sumando un valor a tu lista de propiedades y recursos. Esto es diferente de simplemente pagar por un servicio o un suministro que se consume al momento.

Relacionado con lo anterior, el valor de estos activos no se registra como un gasto total de inmediato. En su lugar, el costo se "reparte" a lo largo de la vida útil estimada del activo a través de un proceso contable llamado amortización (para activos intangibles) o depreciación (para activos tangibles). Esto refleja cómo el activo "pierde" valor o se "consume" gradualmente con el tiempo a medida que se utiliza.

Finalmente, las decisiones de CAPEX suelen requerir una planificación y un análisis mucho más profundos que los gastos operativos. Implican compromisos de dinero significativos y a menudo requieren la aprobación de la alta dirección. Se debe evaluar el retorno de la inversión (ROI) esperado, el impacto en el flujo de caja a largo plazo y cómo encaja la inversión en la estrategia general de la empresa.

Ejemplos comunes de CAPEX

Para que esto quede más claro, pensemos en situaciones concretas que verías en una empresa y que definitivamente caen bajo la categoría de CAPEX. Son esas inversiones que te hacen pensar: "Wow, esto va a cambiar la forma en que trabajamos o nos permitirá hacer cosas nuevas".

Un ejemplo clásico es la compra de maquinaria nueva para una fábrica. Si una empresa manufacturera compra una línea de ensamblaje robotizada de última generación, eso es CAPEX. No es algo que compre todos los días; es una inversión que le permitirá producir más rápido, de forma más eficiente y con mayor calidad durante años.

Otro ejemplo muy común es la adquisición o construcción de bienes inmuebles. Comprar un nuevo edificio de oficinas, construir una planta de producción adicional o adquirir un terreno para futuras expansiones son gastos de capital. Estos activos son fundamentales para la operación física de muchas empresas y tienen un valor duradero.

En el mundo tecnológico, el CAPEX puede incluir la compra de servidores dedicados de alto rendimiento, el desarrollo interno de software propietario complejo que le dará una ventaja competitiva o la adquisición de licencias de software muy caras y a largo plazo. Aunque a veces la tecnología puede ser OPEX (como veremos con los servicios en la nube), la infraestructura tecnológica propia y duradera suele ser CAPEX.

Incluso las mejoras importantes en los activos existentes, como una renovación mayor de un edificio que extiende significativamente su vida útil o modernizar una maquinaria antigua para que sea más eficiente, pueden clasificarse como CAPEX. La clave es que la mejora debe ser sustancial y prolongar la capacidad o vida del activo más allá de su estado original.

CAPEX en el Trabajo: Aplicación y Beneficios

Entender el CAPEX en tu entorno laboral es súper útil, sin importar cuál sea tu rol. Si estás en finanzas o contabilidad, obviamente es pan de cada día. Pero incluso si estás en operaciones, marketing, ventas o IT, las decisiones de CAPEX afectan directamente tu capacidad para hacer tu trabajo y el futuro de la empresa.

Piensa en un jefe de proyecto. Si necesita nueva maquinaria o software caro para un proyecto a largo plazo, está lidiando con CAPEX. Debe justificar la inversión, calcular el ROI esperado y entender cómo esa inversión se amortizará a lo largo del tiempo. Su habilidad para presentar un caso sólido puede depender de qué tan bien entienda los principios del CAPEX.

Para alguien en IT, proponer la compra de nuevos servidores o la implementación de un sistema ERP (planificación de recursos empresariales) que durará años implica entender el proceso de CAPEX. No es solo pedir "cosas"; es justificar por qué esa inversión generará eficiencias, mejorará la seguridad o permitirá nuevas funcionalidades que beneficien a toda la empresa a largo plazo.

El principal beneficio de entender el CAPEX en el trabajo es que te permite participar de manera más informada en las discusiones sobre presupuesto y estrategia. Puedes entender por qué ciertas inversiones son prioritarias, cómo afectarán los resultados financieros de la empresa a lo largo del tiempo y cómo justificar tus propias solicitudes de recursos que califiquen como CAPEX. Te da una perspectiva más estratégica sobre el uso del dinero.

Además, si entiendes que un gasto es CAPEX, sabrás que no se espera que tenga un impacto inmediato y total en la cuenta de resultados como un gasto operativo. Esto es crucial al analizar el desempeño financiero o al presentar los costos de tu departamento. Saber diferenciar te ayuda a comunicarte mejor con los departamentos financieros y a planificar tus propios proyectos a largo plazo de manera más efectiva.

Cómo usar CAPEX en el Trabajo: Paso a Paso (Solicitud de Inversión)

Imagina que identificas una necesidad importante en tu área que requiere una inversión significativa y a largo plazo, digamos la compra de una nueva herramienta de diseño gráfico de gama alta que durará varios años y mejorará drásticamente la productividad del equipo creativo. Aquí te explico, paso a paso, cómo podrías abordar una solicitud de CAPEX en un entorno laboral típico:

Paso 1: Identifica la Necesidad y la Solución (CAPEX Potencial). Claramente define cuál es el problema o la oportunidad y cómo esta posible inversión de capital lo resolverá. Sé específico sobre lo que se necesita (la herramienta de diseño) y por qué la solución actual es insuficiente.

Paso 2: Investiga y Cuantifica la Inversión Inicial. Determina el costo exacto de la herramienta (el precio de compra). Incluye otros posibles costos iniciales como instalación, formación inicial o hardware adicional necesario para que funcione. Este es el monto de CAPEX que solicitarás.

Paso 3: Evalúa los Beneficios a Largo Plazo. Aquí es donde justificas el CAPEX. ¿Cómo mejorará esta inversión la productividad? ¿Ahorrará tiempo? ¿Permitirá ofrecer nuevos servicios? ¿Mejorará la calidad? Intenta cuantificar estos beneficios en términos de dinero o eficiencia a lo largo de la vida útil estimada de la herramienta (ej. "ahorrará X horas de trabajo por semana", "permitirá generar Y ingresos adicionales").

Paso 4: Estima la Vida Útil y la Depreciación/Amortización. Basándote en la información del fabricante o las políticas de la empresa, estima cuántos años durará la herramienta. Esto es crucial para que finanzas calcule la depreciación anual que se aplicará. Aunque tú no hagas el cálculo final, mostrar que entiendes este concepto añade peso a tu solicitud.

Paso 5: Prepara una Propuesta Formal de CAPEX. Documenta todo lo anterior en una propuesta clara. Incluye la descripción de la necesidad, la solución propuesta, el costo de inversión inicial, los beneficios esperados (cuantificados si es posible), la vida útil estimada y cómo esta inversión se alinea con los objetivos del departamento y de la empresa.

Paso 6: Presenta la Propuesta y Justifícala. Envía tu propuesta a tu jefe o al departamento encargado de las finanzas y las inversiones (a menudo un comité de CAPEX). Prepárate para explicar tu solicitud, responder preguntas y demostrar que el retorno de la inversión justifica el gasto de capital a largo plazo. Este proceso puede variar mucho según el tamaño y la estructura de tu empresa, pero la lógica detrás de la justificación del CAPEX es similar.

¿Qué es OPEX?

Ahora, pasemos al otro lado de la moneda: el Gasto Operativo, o OPEX (Operating Expenditure). Si el CAPEX era sobre construir o adquirir activos a largo plazo, el OPEX es sobre mantener esas operaciones funcionando día a día, como pagar la electricidad para mantener las luces encendidas y las computadoras funcionando.

Estos son los costos recurrentes necesarios para que una empresa lleve a cabo sus actividades normales de negocio. Son gastos que ocurren de manera regular (mensual, trimestral, anual) y que se consumen en el corto plazo, generalmente dentro del mismo período contable en el que se incurren.

Piensa en OPEX como el "combustible" y el "mantenimiento" que necesita tu avión para seguir volando después de haberlo construido. Sin ellos, el avión (la empresa) no podría operar, sin importar cuán moderno sea.

El OPEX se registra directamente como un gasto en la cuenta de resultados de la empresa (también conocida como estado de pérdidas y ganancias). Esto significa que impactan de inmediato en el beneficio neto del período en el que se incurren.

Características clave de OPEX

Al igual que el CAPEX, el OPEX tiene sus propias características distintivas que te ayudarán a identificarlo. La más obvia es su naturaleza recurrente y de corto plazo. Estos son gastos que esperas tener que pagar una y otra vez para mantener la puerta abierta y las operaciones en marcha.

A diferencia del CAPEX, el OPEX no crea un activo duradero en el balance general. Cuando pagas el alquiler, ese dinero se va y no queda un "activo de alquiler" que poseas. Lo mismo ocurre con los salarios, la publicidad o los servicios públicos; son gastos que se consumen en el proceso de generar ingresos en el período actual.

El impacto contable del OPEX es directo en la cuenta de resultados. Reducen los ingresos para determinar el beneficio bruto y el beneficio neto del período en el que se registran. Si pagas $1000 de alquiler este mes, esos $1000 se restan de tus ingresos de este mes al calcular tu ganancia.

Además, desde una perspectiva fiscal, el OPEX suele ser completamente deducible en el período fiscal en el que se incurre. Esto contrasta con el CAPEX, que se deduce gradualmente a través de la depreciación o amortización a lo largo de varios años. Esta deducción inmediata del OPEX puede tener un impacto significativo en la carga fiscal de una empresa en un período determinado.

Ejemplos típicos de OPEX

Los ejemplos de OPEX son innumerables y varían mucho según el tipo de negocio, pero todos comparten esa característica de ser gastos del día a día necesarios para operar. Probablemente ya estés lidiando con muchos de ellos en tu trabajo, incluso si no los llamas OPEX.

El ejemplo más universal es el pago de nóminas y salarios. Los sueldos del personal son un gasto operativo fundamental para la mayoría de las empresas. El trabajo de las personas es lo que impulsa muchas operaciones diarias, y pagarles es un costo recurrente esencial.

El alquiler de oficinas, locales comerciales o almacenes es otro OPEX clásico. Estás pagando por el uso de un espacio durante un período limitado (generalmente un mes), no adquiriendo la propiedad del mismo. Es un costo directo para mantener tu presencia física.

Los servicios públicos como la electricidad, el agua, el gas e internet son gastos operativos básicos. Sin ellos, muchas empresas simplemente no podrían funcionar. Son costos que llegan regularmente y se consumen a medida que se utilizan.

Otros ejemplos comunes incluyen los gastos de marketing y publicidad (a menos que sea una campaña masiva de muy largo plazo, pero la publicidad diaria es OPEX), los costos de mantenimiento y reparaciones menores de equipos (no mejoras mayores), los suministros de oficina (papel, bolígrafos, etc.), los gastos de viaje de negocios, las primas de seguros y las licencias de software que se pagan anualmente o mensualmente (como suscripciones a servicios en la nube).

OPEX en el Trabajo: Aplicación y Beneficios

El OPEX es probablemente el tipo de gasto con el que la mayoría de las personas interactúa a diario en el trabajo. Desde llenar un reporte de gastos de viaje hasta solicitar suministros de oficina o gestionar el presupuesto de marketing, estás lidiando con gastos operativos.

Para cualquier gerente o jefe de departamento, la gestión del OPEX es una responsabilidad constante. Deben asegurarse de que los gastos de su área se mantengan dentro del presupuesto asignado. Entender qué constituye OPEX es crucial para crear y controlar estos presupuestos.

En ventas, los gastos de viaje, comisiones y materiales de marketing son OPEX. Gestionarlos eficientemente impacta directamente en el costo de ventas y, por ende, en la rentabilidad. Saber identificar qué gastos son operativos les ayuda a planificar y justificar sus gastos.

El departamento de marketing vive y respira OPEX: publicidad en línea, eventos, creación de contenido, software de automatización (si es por suscripción). Optimizar estos gastos es clave para maximizar el retorno de la inversión en marketing sin salirse del presupuesto.

El principal beneficio de entender el OPEX en el trabajo es la capacidad de gestionar los costos del día a día de manera más efectiva. Te permite identificar áreas donde se puede ahorrar dinero, optimizar procesos para reducir gastos innecesarios y tomar decisiones más inteligentes sobre el uso de los recursos operativos. Una buena gestión del OPEX mejora la rentabilidad a corto plazo.

Además, el OPEX tiene un impacto directo e inmediato en la cuenta de resultados y, por lo tanto, en las métricas de desempeño del período (como el margen de beneficio). Entender esto te ayuda a interpretar mejor los informes financieros y a comprender cómo tus gastos operativos impactan la salud financiera general de la empresa en el presente. Es fundamental para la sostenibilidad operativa.

Cómo usar OPEX en el Trabajo: Paso a Paso (Gestión de Presupuesto Operativo)

Gestionar el OPEX es una tarea continua en muchos roles laborales. Aquí te muestro un ejemplo práctico de cómo abordar la gestión del OPEX en tu área, enfocándote en un presupuesto mensual o trimestral:

Paso 1: Revisa tu Presupuesto de OPEX Asignado. Familiarízate con el presupuesto operativo que se le ha asignado a tu departamento o proyecto para el período (mes, trimestre, año). Entiende en qué categorías se divide (ej. salarios, viajes, suministros, software por suscripción).

Paso 2: Registra y Clasifica tus Gastos Diarios/Semanales. A medida que incurres en gastos (compras de suministros, viajes, facturas de servicios, etc.), regístralos meticulosamente. Utiliza las herramientas de la empresa (software de gastos, hojas de cálculo) y asegúrate de clasificarlos correctamente dentro de las categorías de tu presupuesto OPEX.

Paso 3: Monitorea tus Gastos frente al Presupuesto Regularmente. No esperes hasta fin de mes. Revisa periódicamente (semanalmente o quincenalmente) cuánto has gastado en cada categoría de OPEX en comparación con tu presupuesto asignado. Esto te permite identificar rápidamente si te estás acercando al límite o si hay alguna categoría donde estás gastando más de lo esperado.

Paso 4: Identifica Desviaciones y Sus Causas. Si notas que estás gastando significativamente más o menos en una categoría, investiga por qué. ¿Hubo un gasto inesperado? ¿Un cambio en la actividad que aumentó los costos? ¿O quizás encontraste una forma de ser más eficiente y reducir gastos?

Paso 5: Toma Acciones Correctivas o de Optimización. Basado en tu análisis, ajusta tu comportamiento de gasto. Si te estás excediendo, busca formas de reducir costos en esa categoría o en otras para compensar. Si encontraste una eficiencia, considera si puedes aplicar esa estrategia en otros lugares. Por ejemplo, negociar un mejor precio con un proveedor o buscar alternativas más económicas para ciertos suministros.

Paso 6: Reporta y Analiza al Final del Período. Al cierre del período, finaliza tus reportes de gastos OPEX. Analiza tu desempeño: ¿Cumpliste con el presupuesto general? ¿Hubo categorías con desviaciones significativas? ¿Qué aprendiste que te pueda ayudar a planificar mejor el presupuesto del próximo período? Este ciclo de planificación, ejecución, monitoreo y análisis es fundamental para una buena gestión del OPEX.

Cuáles son sus diferencias clave

Ahora que tenemos claro qué es CAPEX y qué es OPEX por separado, es momento de ponerlos uno al lado del otro para ver sus diferencias clave. Entender estos contrastes es lo que realmente te permitirá distinguirlos en la práctica y comprender por qué el mundo financiero los trata de manera tan distinta.

Piensa en ellos como dos tipos de herramientas en una caja. Ambas son necesarias para construir y mantener cosas, pero se usan para propósitos muy diferentes. Usar la herramienta equivocada para una tarea puede ser ineficiente o incluso perjudicial.

Las diferencias radican principalmente en la naturaleza del gasto, el horizonte temporal del beneficio esperado, cómo se registran en los estados financieros y el impacto que tienen en los impuestos de la empresa. Cada una de estas áreas de diferencia tiene implicaciones importantes para la toma de decisiones.

Vamos a desglosar estas diferencias una por una para que tengas una imagen completa y clara de cómo se comparan CAPEX y OPEX en los aspectos más importantes para un negocio. Esta sección es el corazón de la distinción.

Naturaleza y Propósito

La diferencia fundamental entre CAPEX y OPEX radica en su naturaleza y el propósito subyacente del gasto. Como ya hemos mencionado, el CAPEX es una inversión. Su propósito es adquirir o mejorar activos que se utilizarán para generar ingresos o valor en el futuro, a lo largo de múltiples períodos contables. Es un gasto que se hace "para el futuro".

Por otro lado, el OPEX es un gasto corriente. Su propósito es cubrir los costos necesarios para mantener las operaciones diarias y generar ingresos en el período actual. Es un gasto que se hace "para el presente". No estás construyendo algo a largo plazo con OPEX; estás pagando la cuenta de la luz para que la fábrica funcione hoy.

Esta distinción de propósito es vital. Un gasto de CAPEX busca aumentar la capacidad o la eficiencia a largo plazo, mientras que un gasto de OPEX busca mantener el nivel actual de operación. Es la diferencia entre comprar una nueva máquina de coser de alta tecnología (CAPEX, te permite producir más y mejor en el futuro) y comprar hilo y tela (OPEX, necesitas esto para coser hoy).

Confundir la naturaleza de un gasto puede llevar a problemas serios. Tratar un gasto de CAPEX como OPEX podría inflar artificialmente los gastos de un período y subestimar los beneficios, además de no reflejar el activo en el balance. Tratar un OPEX como CAPEX distorsionaría los beneficios actuales y el balance general.

Horizonte Temporal

Otra diferencia crucial es el horizonte temporal sobre el cual se espera que el gasto proporcione un beneficio. El CAPEX, por definición, está asociado con beneficios que se extenderán a lo largo de un período significativo de tiempo, generalmente más de un año. Estás invirtiendo en algo que tendrá valor y utilidad durante años.

El OPEX, en contraste, está vinculado a beneficios que se consumen o se obtienen en el corto plazo, típicamente dentro del mismo período contable (mes, trimestre o año). El beneficio de pagar el alquiler es tener un espacio para operar este mes; el beneficio de pagar la nómina es tener empleados trabajando este período.

Esta diferencia en el horizonte temporal es lo que justifica la forma en que se contabilizan. Como el CAPEX genera beneficios futuros, su costo se reparte a lo largo de esos años (depreciación/amortización). Como el OPEX genera beneficios en el presente, su costo se registra completamente en el presente.

Entender el horizonte temporal te ayuda a pensar estratégicamente sobre el impacto de tus gastos. Un gasto de CAPEX requiere una visión a largo plazo y un análisis de cómo generará valor en el futuro, mientras que un gasto de OPEX se enfoca más en la eficiencia y el control de costos en el presente.

Impacto Contable

La forma en que CAPEX y OPEX se reflejan en los estados financieros de una empresa es una de sus diferencias más técnicas pero importantes. Esta diferencia tiene un impacto directo en cómo se presentan la salud financiera y la rentabilidad de la empresa.

El CAPEX se registra inicialmente en el balance general de la empresa como un activo. Aumenta el valor de los activos a largo plazo de la empresa. Con el tiempo, una porción de este costo se mueve del balance general a la cuenta de resultados como gasto de depreciación o amortización, reflejando el "consumo" gradual del activo.

El OPEX, por otro lado, se registra directamente como un gasto en la cuenta de resultados en el período en que se incurre. Reduce los ingresos para llegar al beneficio bruto y al beneficio neto. No aparece como un activo en el balance general (a menos que sea un gasto prepagado, pero esa es otra historia y se consume rápidamente).

Esta diferencia contable significa que el CAPEX no tiene un impacto negativo tan grande y repentino en el beneficio neto como un gasto de OPEX del mismo monto en el período en que se realiza la inversión inicial. Sin embargo, el CAPEX sí generará un gasto recurrente en la cuenta de resultados en períodos futuros (la depreciación/amortización), mientras que el OPEX solo impacta el período en que se incurre.

Tratamiento Fiscal

El tratamiento fiscal de CAPEX y OPEX es otra área clave de diferencia, con implicaciones directas en la cantidad de impuestos que paga una empresa en un año determinado. Las normativas fiscales de la mayoría de los países reconocen la distinción y la aplican de manera específica.

El CAPEX no es completamente deducible a efectos fiscales en el año en que se realiza la inversión. En cambio, el costo del activo de capital se deduce gradualmente a lo largo de su vida útil a través de las reglas de depreciación fiscal o amortización. Esto significa que el "beneficio" fiscal de un gasto de CAPEX se distribuye a lo largo de varios años.

El OPEX, en contraste, es generalmente completamente deducible a efectos fiscales en el período fiscal en el que se incurre el gasto. Esto proporciona un "beneficio" fiscal inmediato, ya que reduce la base imponible de la empresa en ese año, resultando en una menor cantidad de impuestos a pagar en ese período.

Esta diferencia en el tratamiento fiscal es una consideración importante en la toma de decisiones. Un gasto de OPEX reduce tus impuestos ahora, mientras que un gasto de CAPEX los reduce a lo largo del tiempo. Esto puede influir en la preferencia por arrendar (a menudo tratado como OPEX) versus comprar (tratado como CAPEX) ciertos activos.

CAPEX vs OPEX: Tabla comparativa ampliada

Para solidificar estas diferencias, aquí tienes una tabla comparativa más detallada que resume los puntos clave que hemos discutido:

Esta tabla te da una visión rápida y completa de las distinciones fundamentales entre ambos. Es una herramienta útil para tener a mano cuando analices gastos o discutas presupuestos en el trabajo.

Cómo influyen en la contabilidad, impuestos y toma de decisiones

Entender la diferencia entre CAPEX y OPEX no es solo un ejercicio académico; tiene implicaciones muy reales y significativas en áreas críticas de una empresa: cómo se lleva la contabilidad, cuánto se paga de impuestos y, fundamentalmente, cómo se toman las decisiones importantes sobre el futuro del negocio.

Estos dos tipos de gastos actúan de maneras diferentes en los estados financieros principales (el Balance General y la Cuenta de Resultados), lo que a su vez afecta cómo se calcula el beneficio y, por lo tanto, los impuestos. Esta cascada de efectos hace que la correcta clasificación y gestión de CAPEX y OPEX sea esencial para una buena salud financiera.

Además de los aspectos contables y fiscales, la distinción entre CAPEX y OPEX es una herramienta poderosa para la toma de decisiones estratégicas. Permite a los líderes empresariales evaluar el impacto a largo plazo de sus inversiones frente a los costos operativos necesarios para mantener el negocio en marcha.

Vamos a explorar en detalle cómo esta dualidad influye en cada una de estas áreas, destacando por qué es crucial para cualquier profesional que quiera tener una comprensión sólida del funcionamiento interno de una empresa.

Impacto en la contabilidad

El impacto más inmediato y visible de diferenciar CAPEX y OPEX está en la contabilidad de la empresa y en cómo se presentan sus resultados financieros. La forma en que se registra cada tipo de gasto afecta directamente el Balance General y la Cuenta de Resultados, que son como el "carnet de identidad" financiero de una empresa.

Cuando incurres en un gasto de CAPEX, no se registra como un gasto que reduce tus ganancias en el período en que ocurre. En lugar de eso, el monto total de la inversión se registra en el Balance General, bajo la sección de activos a largo plazo (propiedad, planta y equipo, o activos intangibles). Esto aumenta el valor total de los activos de la empresa.

Con el tiempo, una parte del costo del activo de CAPEX se "gasta" gradualmente a través de la depreciación o amortización. Este gasto de depreciación o amortización sí aparece en la Cuenta de Resultados de cada período a lo largo de la vida útil del activo, reduciendo el beneficio. Pero es una reducción gradual, no el costo total de golpe.

Por otro lado, un gasto de OPEX se registra directamente en la Cuenta de Resultados en el período en que ocurre. Aparece en la sección de "gastos operativos" y reduce inmediatamente el beneficio bruto para llegar al beneficio operativo y, finalmente, al beneficio neto. No afecta directamente al Balance General (excepto por la salida de efectivo).

Esta diferencia contable es fundamental para entender la rentabilidad de un período. Una empresa podría tener grandes inversiones de CAPEX en un año, lo que resultaría en una salida de efectivo importante, pero esto no se traduciría en una gran pérdida en la Cuenta de Resultados de ese año, solo en un aumento de activos y un pequeño gasto por depreciación. Por el contrario, un aumento súbito en los gastos de OPEX sí tendría un impacto negativo directo y significativo en el beneficio neto del período.

Impacto fiscal

El tratamiento fiscal diferenciado de CAPEX y OPEX es un factor muy importante que influye en la cantidad de impuestos que una empresa debe pagar en un año determinado. Los gobiernos suelen incentivar (o al menos tratar de forma diferente) las inversiones a largo plazo frente a los gastos corrientes.

Como mencionamos, el CAPEX no es totalmente deducible en el año de la inversión. Solo la porción de depreciación o amortización anual del activo es deducible fiscalmente cada año. Esto significa que el "ahorro" fiscal asociado a una inversión de CAPEX se distribuye a lo largo de la vida útil del activo.

Por ejemplo, si compras una máquina por $100,000 con una vida útil fiscal de 5 años, solo podrás deducir $20,000 por año (suponiendo depreciación lineal) de tu base imponible a efectos fiscales. El beneficio fiscal se recibe poco a poco.

El OPEX, por el contrario, es generalmente 100% deducible en el período fiscal en que se incurre. Si pagas $10,000 en salarios o $5,000 en alquiler este mes, esos $15,000 se deducen completamente de tus ingresos al calcular tu renta imponible para ese período. Esto proporciona un "ahorro" fiscal inmediato.

Esta diferencia puede influir en las decisiones financieras. A veces, las empresas prefieren arrendar equipos (un gasto que a menudo se trata como OPEX y es totalmente deducible) en lugar de comprarlos (CAPEX con deducción gradual) para obtener un mayor beneficio fiscal inmediato, aunque el costo total a largo plazo del arrendamiento pueda ser mayor. La estructura fiscal es un factor real en estas decisiones.

Impacto en la toma de decisiones

Más allá de la contabilidad y los impuestos, la distinción entre CAPEX y OPEX es una herramienta poderosa para la toma de decisiones estratégicas a todos los niveles de la empresa. Ayuda a los líderes a asignar recursos, evaluar la viabilidad de proyectos y planificar el futuro.

Al evaluar una posible inversión, saber si es CAPEX o OPEX te obliga a pensar en el horizonte temporal del beneficio. ¿Es una inversión a largo plazo que generará valor durante años (CAPEX) o un gasto necesario para mantener las operaciones en el corto plazo (OPEX)? Esta perspectiva influye en cómo evalúas el retorno y el riesgo.

Las decisiones de CAPEX a menudo implican compromisos financieros significativos y a largo plazo. Requieren un análisis cuidadoso del retorno de la inversión (ROI), el período de recuperación de la inversión, el impacto en el flujo de caja futuro y la alineación con la estrategia general de crecimiento de la empresa. Una decisión de CAPEX equivocada puede atar una gran cantidad de capital durante años y no generar los beneficios esperados.

Las decisiones sobre OPEX, aunque a menudo de menor cuantía individualmente, son recurrentes y su suma total tiene un impacto directo en la rentabilidad inmediata. La gestión del OPEX se centra en la eficiencia operativa, la reducción de costos y la optimización de los gastos para maximizar el beneficio neto en el presente. Una mala gestión del OPEX puede erosionar rápidamente los márgenes de beneficio.

En la toma de decisiones, es crucial evaluar no solo el costo inicial (si es CAPEX o OPEX), sino también los costos operativos asociados a una inversión de CAPEX. Por ejemplo, comprar una máquina nueva (CAPEX) puede requerir mayores costos de mantenimiento, energía y personal especializado (OPEX). Un análisis completo considera ambos.

CAPEX y OPEX en la Toma de Decisiones en el Trabajo: Aplicación y Beneficios

En tu día a día laboral, participar en la toma de decisiones informadas sobre CAPEX y OPEX puede marcar una gran diferencia. Si estás en un puesto de gestión, es tu responsabilidad directa. Si no, entender cómo se toman estas decisiones te permite hacer solicitudes de presupuesto más sólidas y comprender las prioridades de la empresa.

Imagina que trabajas en el departamento de IT y necesitas un nuevo sistema de gestión de clientes (CRM). Tienes dos opciones: comprar e instalar un software en los servidores de la empresa (una inversión inicial grande, con costos de mantenimiento y actualización continuos) o suscribirte a un servicio de CRM basado en la nube (pagos recurrentes mensuales/anuales).

Entender CAPEX vs. OPEX te permite analizar las implicaciones de cada opción. La compra (CAPEX) requiere una gran inversión inicial que se depreciará, te da control total sobre el sistema pero implica costos operativos internos. La suscripción (OPEX) tiene costos iniciales bajos o nulos, pagos recurrentes predecibles, menos responsabilidad por el mantenimiento y actualizaciones incluidas, pero dependes del proveedor y no construyes un activo propio.

El beneficio de este entendimiento es que puedes presentar un caso más completo y convincente a los responsables de la toma de decisiones. No solo dices "necesitamos un CRM", sino que analizas "si compramos (CAPEX), el costo inicial es X, se deprecia en Y años, y los OPEX estimados anuales son Z. Si nos suscribimos (OPEX), el costo inicial es bajo, pero el OPEX recurrente es W mensual. Ambas opciones tienen pros y contras fiscales y de flujo de caja".

Dominar esta distinción te posiciona como un profesional que piensa estratégicamente y entiende el impacto financiero de sus propuestas, no solo su funcionalidad. Te permite participar en discusiones de alto nivel sobre el presupuesto y la dirección futura del negocio, añadiendo valor más allá de tus tareas operativas diarias.

Cómo usar CAPEX y OPEX en la Toma de Decisiones: Paso a Paso (Evaluación de una Propuesta Tecnológica)

Supongamos que tu equipo propone implementar una nueva tecnología para mejorar la eficiencia. Aquí tienes cómo podrías usar el conocimiento de CAPEX/OPEX para evaluar las opciones en el trabajo:

Paso 1: Identifica las Opciones Tecnológicas Disponibles. Considera diferentes soluciones, que a menudo caerán en categorías CAPEX (ej. comprar software e infraestructura propia) u OPEX (ej. suscripción a servicios en la nube, software como servicio - SaaS).

Paso 2: Cuantifica los Costos Iniciales (CAPEX) de cada Opción. Para la opción CAPEX, calcula todos los costos asociados con la adquisición inicial, instalación, configuración y hardware necesario. Este es tu desembolso de CAPEX.

Paso 3: Cuantifica los Costos Recurrentes (OPEX) de cada Opción. Para ambas opciones, estima todos los costos operativos anuales o mensuales: licencias de software (si aplica), mantenimiento, energía, soporte técnico, actualizaciones (si no están incluidas), personal adicional necesario, costos de suscripción (para la opción OPEX). Estos son tus OPEX.

Paso 4: Estima la Vida Útil y los Costos Totales a lo Largo del Tiempo. Para la opción CAPEX, estima la vida útil del activo y calcula la depreciación anual. Luego, suma el CAPEX inicial (repartido por depreciación/amortización) y los OPEX anuales estimados para obtener un costo total anual o a lo largo de la vida útil. Para la opción OPEX, simplemente suma los costos recurrentes a lo largo del período de evaluación (ej. 3 o 5 años). Compara los costos totales proyectados de ambas opciones.

Paso 5: Analiza el Impacto en el Flujo de Caja y los Impuestos. Considera cómo los desembolsos iniciales (grandes en CAPEX, pequeños en OPEX) afectarán el flujo de caja en el corto plazo. Ten en cuenta cómo la depreciación/amortización del CAPEX y la deducción inmediata del OPEX impactarán la carga fiscal de la empresa cada año.

Paso 6: Evalúa Otros Factores Estratégicos y Operativos. Más allá de los costos, considera factores como el control que tendrás sobre la tecnología, la escalabilidad, la seguridad, la facilidad de implementación, los requisitos de personal interno y el riesgo asociado a cada modelo (dependencia de proveedores vs. responsabilidad total).

Paso 7: Presenta una Recomendación Informada. Basado en el análisis de costos (CAPEX vs. OPEX), el impacto en el flujo de caja y los impuestos, y otros factores estratégicos, presenta una recomendación clara y justificada a los responsables de la toma de decisiones, explicando las implicaciones financieras y operativas de cada opción.

Ejemplos prácticos y una tabla comparativa

A veces, la mejor manera de entender conceptos financieros es verlos aplicados a situaciones de la vida real o, al menos, a ejemplos empresariales tangibles. Ya hemos mencionado algunos ejemplos sueltos, pero ahora vamos a profundizar con más escenarios y, por supuesto, nuestra tabla comparativa estrella.

Ver cómo diferentes tipos de gastos se clasifican como CAPEX u OPEX en la práctica te ayudará a agudizar tu ojo para distinguirlos en tu propio entorno laboral. Es como aprender a reconocer diferentes tipos de pájaros; al principio parecen todos iguales, pero con práctica empiezas a notar las diferencias.

Además de los ejemplos, la tabla comparativa es una herramienta visual muy potente. Nos permitirá contrastar directamente las características clave que hemos discutido, poniendo de manifiesto de forma concisa por qué estos dos conceptos son tan diferentes y por qué esa diferencia importa.

Prepárate para ver estos conceptos cobrar vida a través de ejemplos cotidianos de negocios y una tabla que resume todo lo que necesitas saber de un vistazo.

Ejemplos prácticos: CAPEX vs OPEX en acción

Vamos a imaginar diferentes escenarios empresariales y clasificar los gastos involucrados como CAPEX u OPEX. Esto te ayudará a internalizar la distinción.

Escenario 1: Una cafetería abre un segundo local.

- Compra de máquinas de espresso nuevas y duraderas: CAPEX (activos a largo plazo para la producción)

- Renovación del local (obra mayor que mejora significativamente el espacio): CAPEX (mejora de un activo inmueble)

- Compra inicial de tazas, platos y cubiertos (si se consideran inventario duradero): Depende de la política contable, a menudo CAPEX si el valor es significativo y la vida útil larga.

- Pago del alquiler del nuevo local: OPEX (costo recurrente para operar)

- Compra de café, leche y azúcar: OPEX (suministros consumibles)

- Salarios del personal: OPEX (costo operativo diario)

- Facturas de electricidad y agua: OPEX (servicios públicos recurrentes)

- Publicidad para la gran inauguración: OPEX (gasto de marketing del período)

Escenario 2: Una empresa de desarrollo de software contrata más personal.

- Compra de computadoras portátiles de gama alta para los nuevos desarrolladores: CAPEX (activos tecnológicos duraderos)

- Desarrollo interno de una nueva plataforma propietaria que se usará durante años: CAPEX (activo intangible a largo plazo)

- Pago de salarios y beneficios de los nuevos empleados: OPEX (costo de nómina)

- Suscripción mensual a una herramienta de gestión de proyectos en la nube: OPEX (servicio recurrente)

- Alquiler de espacio de oficina adicional: OPEX (costo de alquiler)

- Gasto en licencias de software anuales para herramientas de diseño: OPEX (si se pagan anualmente o mensualmente como uso)

- Cursos de formación para los nuevos empleados: OPEX (gasto de desarrollo de personal del período)

Escenario 3: Una empresa de logística compra nuevos camiones.

- Compra de camiones nuevos: CAPEX (activos móviles duraderos)

- Instalación de sistemas GPS avanzados en los camiones nuevos (si es una mejora significativa y duradera): CAPEX (mejora de activos existentes)

- Mantenimiento preventivo rutinario de los camiones (cambio de aceite, neumáticos): OPEX (costo operativo para mantener la flota)

- Pago de combustible: OPEX (suministro consumible para operar)

- Salarios de los conductores: OPEX (costo de nómina)

- Pólizas de seguro anuales para la flota: OPEX (gasto recurrente de seguro)

- Alquiler de un nuevo almacén para la expansión: OPEX (costo de alquiler)

Estos ejemplos muestran cómo, en la práctica, los gastos se dividen claramente según su naturaleza de inversión a largo plazo (CAPEX) o costo operativo recurrente (OPEX).

CAPEX vs OPEX: Tabla comparativa (El resumen visual)

Ya presentamos una tabla comparativa, pero vamos a reiterarla aquí como un resumen visual clave. Esta tabla es tu "chuleta" rápida para recordar las diferencias más importantes.

Esta tabla es fantástica para un vistazo rápido, pero recuerda que los detalles que vimos antes (impacto contable, fiscal, en la toma de decisiones) son los que realmente explican por qué estas diferencias son importantes.

Estrategias para optimizar ambos tipos de gasto

Ya sabes qué son CAPEX y OPEX, cómo se diferencian y por qué son importantes. Ahora, la gran pregunta es: ¿cómo puedes usar este conocimiento para ser más efectivo en tu trabajo y ayudar a tu empresa a ser más eficiente? La respuesta está en la optimización.

Optimizar tanto CAPEX como OPEX es fundamental para la salud financiera y el crecimiento sostenible de cualquier negocio. No se trata solo de gastar menos, sino de gastar de manera más inteligente, asegurando que cada euro (o dólar, o la moneda que uses) invertido o gastado genere el máximo valor posible.

Las estrategias para optimizar CAPEX son diferentes de las estrategias para optimizar OPEX porque, como hemos visto, tienen naturalezas y propósitos distintos. Un enfoque se centrará en la evaluación rigurosa de las inversiones a largo plazo, mientras que el otro se enfocará en el control eficiente de los costos recurrentes.

Vamos a explorar algunas estrategias clave para cada tipo de gasto y cómo puedes aplicarlas o verlas aplicadas en tu entorno laboral para contribuir a la eficiencia financiera de tu empresa.

✅ Cómo optimizar CAPEX:

Optimizar el CAPEX se trata de asegurar que las grandes inversiones de capital que hace la empresa sean las correctas, se realicen de la manera más eficiente posible y generen el retorno esperado a largo plazo. Un CAPEX mal gestionado puede inmovilizar grandes cantidades de capital y no producir los beneficios necesarios.

La primera y más importante estrategia es realizar un análisis exhaustivo del retorno de la inversión (ROI) antes de comprometerse con una inversión de capital significativa. Esto implica proyectar los flujos de efectivo que se espera que la inversión genere a lo largo de su vida útil y compararlos con el costo inicial. Solo se deben aprobar las inversiones con un ROI positivo y atractivo.

Otra estrategia clave es evaluar cuidadosamente las opciones de financiamiento. Comprar un activo de capital no siempre significa pagarlo todo de golpe con efectivo disponible. Considerar opciones como préstamos bancarios, líneas de crédito o incluso emisión de bonos (para empresas muy grandes) puede ayudar a preservar el flujo de caja de la empresa para otras necesidades operativas. La elección de la financiación adecuada impacta el costo total de la inversión y el perfil de riesgo.

Considerar el leasing o arrendamiento en lugar de la compra directa es otra táctica común para optimizar el CAPEX. Al arrendar, generalmente no incurres en un gran desembolso inicial (el gasto es OPEX recurrente). Esto reduce la necesidad de CAPEX, aunque el costo total del arrendamiento a largo plazo puede ser mayor que la compra. Es una decisión que debe evaluarse considerando el flujo de caja, las necesidades de flexibilidad y el tratamiento fiscal.

Finalmente, es crucial considerar el costo total de propiedad (TCO) de una inversión de CAPEX, no solo el precio de compra inicial. El TCO incluye el precio de adquisición, más todos los costos operativos asociados a lo largo de la vida útil del activo, como mantenimiento, reparaciones, energía, seguros y hasta el costo de desmantelamiento al final de su vida. Un activo barato de comprar puede ser muy caro de operar y mantener.

Optimización de CAPEX en el Trabajo: Aplicación y Beneficios

Participar en la optimización del CAPEX en tu trabajo, incluso si no eres quien toma la decisión final, puede ser muy valioso. Si estás proponiendo una inversión de CAPEX (como en el ejemplo del software o la herramienta de diseño), aplicar estas estrategias hará que tu propuesta sea mucho más sólida.

Si estás en un departamento que se beneficia de las inversiones de CAPEX (producción, IT, etc.), entender cómo se evalúan te permite justificar mejor tus necesidades y colaborar de forma más efectiva con finanzas y la dirección. Puedes hablar su idioma y entender las métricas que les importan (ROI, TCO).

Por ejemplo, si eres un gerente de producción y necesitas una nueva máquina. No te limites a pedir la máquina más potente. Investiga su consumo de energía (OPEX futuro), los costos de mantenimiento (OPEX futuro), la vida útil esperada y cuánto tiempo tardaría en recuperar la inversión inicial a través del aumento de la producción o la reducción de desperdicios.

El beneficio de aplicar estas estrategias de optimización de CAPEX en el trabajo es que contribuyes a que la empresa haga inversiones más inteligentes. Esto lleva a un uso más eficiente del capital, activos que realmente impulsan el crecimiento y la productividad, y una mejor salud financiera a largo plazo. Te conviertes en un recurso más valioso al pensar más allá de la necesidad inmediata.

Cómo usar la Optimización de CAPEX en el Trabajo: Paso a Paso (Evaluando Múltiples Opciones de Inversión)

Supón que tu equipo ha identificado la necesidad de mejorar un proceso clave y hay dos opciones principales de CAPEX (Máquina A y Máquina B) para lograrlo. Aquí te mostramos cómo usar las estrategias de optimización para evaluarlas:

Paso 1: Define Claramente los Objetivos de la Inversión. ¿Qué se espera lograr con esta inversión de CAPEX? (Ej. Aumentar producción en X%, reducir costos laborales en Y%, mejorar calidad).

Paso 2: Calcula el CAPEX Inicial para Cada Opción. Obtén las cotizaciones de compra para la Máquina A y la Máquina B. Incluye costos de envío, instalación y cualquier infraestructura adicional necesaria.

Paso 3: Proyecta los Beneficios Esperados (Ahorros/Ingresos Adicionales) para Cada Opción. Estima cómo cada máquina contribuirá a los objetivos. Cuantifica estos beneficios en términos monetarios anuales a lo largo de la vida útil estimada de cada máquina.

Paso 4: Estima los OPEX Asociados para Cada Opción a lo Largo del Tiempo. Calcula los costos operativos recurrentes de cada máquina: consumo de energía, mantenimiento, repuestos, seguros, costos de personal adicional si aplica. Proyecta estos costos anuales.

Paso 5: Calcula el ROI y el TCO para Cada Opción. Usando el CAPEX inicial, los beneficios proyectados y los OPEX proyectados, calcula el Retorno de la Inversión (ROI) para cada máquina. También calcula el Costo Total de Propiedad (TCO) a lo largo de su vida útil. Puedes usar métricas como el Valor Actual Neto (VAN) o la Tasa Interna de Retorno (TIR) si tienes conocimientos financieros más avanzados.

Paso 6: Compara las Opciones Basado en el ROI, TCO y Otros Factores. No te quedes solo con el costo inicial. Compara qué máquina ofrece el mejor ROI y el menor TCO a largo plazo. Considera también otros factores como la confiabilidad, la facilidad de uso, el soporte técnico del proveedor y el riesgo.

Paso 7: Presenta la Opción Recomendada con Justificación Financiera. Basado en tu análisis comparativo de CAPEX, OPEX, ROI y TCO, recomienda la opción que consideres mejor y explica claramente por qué. Utiliza los datos financieros y las proyecciones para respaldar tu recomendación ante los responsables de la aprobación de CAPEX.

✅ Cómo optimizar OPEX:

Optimizar el OPEX se trata de controlar los gastos del día a día para mejorar la rentabilidad inmediata y mantener la eficiencia operativa. Es un esfuerzo continuo, ya que estos gastos son recurrentes. Una buena gestión del OPEX puede liberar efectivo para inversiones de CAPEX o simplemente mejorar el margen de beneficio.

Una estrategia fundamental para optimizar el OPEX es la automatización de tareas. Muchos procesos operativos que requieren mano de obra o tiempo pueden ser automatizados con software o maquinaria (¡aquí es donde un poco de CAPEX inteligente puede reducir mucho OPEX!). Por ejemplo, automatizar la entrada de datos, la gestión de inventario o ciertos aspectos del servicio al cliente puede reducir significativamente los costos laborales y mejorar la eficiencia.

Negociar contratos con proveedores es otra táctica poderosa. Revisar regularmente los acuerdos con tus proveedores de servicios (internet, telefonía, servicios públicos, software por suscripción) y de suministros puede revelar oportunidades para conseguir mejores precios, descuentos por volumen o términos más favorables. No aceptes los costos como fijos; siempre hay margen para negociar.

Monitorear y ajustar regularmente tus presupuestos de OPEX es esencial. Los costos operativos pueden fluctuar debido a cambios en la actividad del negocio, la inflación o ineficiencias. Un seguimiento constante te permite identificar rápidamente dónde te estás desviando del presupuesto y tomar medidas correctivas antes de que sea demasiado tarde.

Implementar políticas de gasto eficientes también ayuda a controlar el OPEX. Esto puede incluir políticas de viaje que fomenten opciones más económicas, límites en los gastos de entretenimiento, o programas para reducir el consumo de energía y suministros de oficina. Pequeños ahorros individuales en OPEX pueden sumar mucho a nivel de empresa.

Finalmente, fomentar una cultura de concienciación sobre los costos entre los empleados es clave. Cuando todos entienden que reducir los gastos operativos ayuda a la empresa, es más probable que busquen activamente formas de ser más eficientes en su propio trabajo, desde apagar las luces al salir hasta minimizar el desperdicio de suministros.

Optimización de OPEX en el Trabajo: Aplicación y Beneficios

Gestionar y optimizar el OPEX es una responsabilidad compartida en la mayoría de las empresas. Desde el nivel individual hasta la alta dirección, todos tienen un papel que jugar.

Si eres un empleado que usa suministros de oficina o incurre en gastos de viaje, ser consciente de los costos y seguir las políticas de gasto contribuye a la optimización del OPEX. Si eres un gerente, la gestión eficiente del presupuesto de tu departamento es una forma directa de optimizar el OPEX de la empresa.

Por ejemplo, si gestionas un equipo, puedes buscar herramientas de software que automaticen tareas repetitivas para reducir el tiempo dedicado a esas actividades (reduciendo el OPEX laboral). O puedes negociar con un proveedor de software por suscripción para conseguir un mejor precio si aumentas el número de usuarios.

El beneficio de participar activamente en la optimización del OPEX es que contribuyes directamente a mejorar la rentabilidad de la empresa en el corto plazo. Una empresa con OPEX bien controlado tiene mayores márgenes de beneficio, lo que le da más flexibilidad financiera para invertir en crecimiento (CAPEX) o distribuir ganancias.

Además, ser proactivo en la búsqueda de eficiencias operativas y la reducción de costos te hace un empleado valioso y un líder potencial. Demuestra que entiendes la importancia de la salud financiera y estás dispuesto a tomar iniciativas para mejorarla.

Cómo usar la Optimización de OPEX en el Trabajo: Paso a Paso (Implementando una Iniciativa de Reducción de Costos Operativos)

Imagina que identificas que los costos de impresión en tu departamento son excesivamente altos. Aquí te mostramos cómo podrías abordar una iniciativa de optimización de OPEX:

Paso 1: Identifica el Área de OPEX con Potencial de Optimización. Analiza los informes de gastos de tu departamento o área y detecta categorías de OPEX donde los costos parecen altos o están creciendo. (En este caso, costos de impresión: papel, tinta, mantenimiento de impresoras).

Paso 2: Cuantifica el Gasto Actual. Obtén datos precisos sobre cuánto se gasta actualmente en esa categoría de OPEX en un período determinado (ej. mensual o trimestral). Esto te da una línea base.

Paso 3: Identifica las Causas del Gasto y las Oportunidades de Mejora. ¿Por qué los costos son altos? ¿Se imprime más de lo necesario? ¿Los empleados no usan la impresión a doble cara? ¿La tinta es muy cara? ¿Hay contratos de mantenimiento ineficientes? Busca las razones subyacentes.

Paso 4: Desarrolla un Plan de Acción con Medidas Específicas. Propón soluciones concretas. Esto podría incluir: educar a los empleados sobre prácticas de impresión eficientes, establecer políticas de impresión predeterminadas a doble cara y en blanco y negro, buscar proveedores de tinta o mantenimiento más económicos, o invertir en una impresora más eficiente en energía (¡un pequeño CAPEX para reducir OPEX a largo plazo!).

Paso 5: Implementa las Medidas y Comunica la Iniciativa. Lleva a cabo el plan de acción. Comunica la iniciativa a tu equipo, explicando por qué es importante optimizar este OPEX y cómo pueden contribuir.

Paso 6: Monitorea el Gasto Después de la Implementación. Continúa rastreando los gastos en esa categoría de OPEX después de implementar las medidas. Compara los nuevos datos con tu línea base para ver si la iniciativa está teniendo éxito en reducir los costos.

Paso 7: Ajusta el Plan según Sea Necesario y Celebra los Logros. Si los costos bajan, genial, ¡celebra el ahorro! Si no bajan tanto como esperabas, analiza por qué y ajusta tus estrategias. La optimización del OPEX es un proceso continuo de prueba y error.

CAPEX y OPEX en la estrategia empresarial

La distinción y la gestión efectiva de CAPEX y OPEX no son solo tareas para el departamento de finanzas o contabilidad; son componentes fundamentales de la estrategia empresarial general. La forma en que una empresa equilibra y gestiona sus inversiones a largo plazo (CAPEX) y sus costos operativos diarios (OPEX) dice mucho sobre su enfoque, sus prioridades y su potencial de éxito a largo plazo.

Una estrategia empresarial sólida integra la planificación de CAPEX y OPEX. No son conceptos aislados, sino que están interconectados. Las inversiones de CAPEX a menudo generan nuevos costos operativos (OPEX), y la gestión eficiente del OPEX puede liberar recursos para financiar inversiones de CAPEX.

Ignorar esta distinción o gestionarlos de manera deficiente puede tener consecuencias graves para una empresa, desde problemas de liquidez y rentabilidad a corto plazo hasta la incapacidad de crecer o competir a largo plazo.

Vamos a ver cómo CAPEX y OPEX encajan en el panorama estratégico más amplio y por qué es vital que todas las áreas de la empresa comprendan su papel en la gestión de estos gastos.

El equilibrio perfecto: CAPEX para el futuro, OPEX para el presente

Una empresa exitosa encuentra el equilibrio adecuado entre invertir en su futuro (CAPEX) y mantener sus operaciones actuales de manera eficiente (OPEX). Es como cuidar tu salud a largo plazo (CAPEX: comer bien, hacer ejercicio) mientras te aseguras de tener energía para pasar el día (OPEX: desayuno y almuerzo).

Dedicar demasiado a CAPEX sin controlar el OPEX puede llevar a una empresa a tener activos modernos, pero con costos operativos tan altos que no puede generar ganancias suficientes para cubrirlos. Es como tener una fábrica de última generación que no puedes permitirte operar.

Por otro lado, enfocarse exclusivamente en reducir el OPEX a expensas del CAPEX puede llevar a una empresa a volverse obsoleta. Si no inviertes en nueva tecnología, maquinaria o infraestructura, eventualmente te quedarás atrás frente a los competidores que sí lo hacen. Es como optimizar tanto los costos de combustible que tu avión no puede volar lo suficientemente lejos o rápido.

La estrategia empresarial debe definir dónde se necesita invertir (CAPEX) para lograr objetivos de crecimiento a largo plazo (ej. expandirse a nuevos mercados, desarrollar nuevos productos) y cómo se gestionarán los costos operativos (OPEX) para asegurar la rentabilidad y la eficiencia en el día a día.

Este equilibrio requiere una comunicación constante entre los diferentes departamentos y la dirección. Finanzas proporciona la visión general y el control, pero ventas, marketing, operaciones, IT y otros departamentos son quienes identifican las necesidades de CAPEX y gestionan gran parte del OPEX.

Ignorar esta distinción puede provocar errores

Ignorar o no entender completamente la diferencia entre CAPEX y OPEX es una receta para cometer errores costosos en la gestión empresarial. Estos errores pueden manifestarse de diversas formas y tener un impacto negativo en la salud financiera de la empresa.

Uno de los errores más comunes es el tratamiento contable incorrecto de un gasto. Si un gasto de CAPEX se registra erróneamente como OPEX, infla artificialmente los gastos del período en la cuenta de resultados, lo que hace que la empresa parezca menos rentable de lo que realmente es. También subestima el valor de los activos en el balance.

Inversamente, si un gasto de OPEX se capitaliza erróneamente como CAPEX, subestima los gastos reales del período, lo que hace que la empresa parezca más rentable de lo que es. También infla artificialmente el valor de los activos en el balance. Ambas situaciones distorsionan la imagen financiera real de la empresa y pueden engañar a inversores, prestamistas y a la propia dirección.

A nivel fiscal, una clasificación incorrecta puede llevar a pagar impuestos de más o de menos. Si capitalizas gastos que deberían ser deducidos inmediatamente como OPEX, pagas más impuestos ahora. Si deduces como OPEX gastos que deberían depreciarse como CAPEX, puedes enfrentar multas y ajustes fiscales en el futuro.

En la toma de decisiones, confundir CAPEX y OPEX puede llevar a prioridades equivocadas. Podrías rechazar una inversión de CAPEX que generaría grandes beneficios a largo plazo porque parece un desembolso inicial muy grande (sin considerar la depreciación y los beneficios futuros), o aprobar un OPEX que no es realmente necesario porque parece un costo pequeño en el momento.

CAPEX y OPEX en la Estrategia Empresarial: Aplicación y Beneficios en el Trabajo

Entender cómo CAPEX y OPEX encajan en la estrategia empresarial te permite ver la imagen completa y comprender mejor las decisiones que se toman a nivel ejecutivo. Te ayuda a alinear tus propias actividades y propuestas con los objetivos estratégicos de la empresa.

Si tu empresa tiene una estrategia de crecimiento agresivo, es probable que veas un enfoque en la inversión de CAPEX para construir la infraestructura o adquirir la tecnología necesaria para la expansión. Si la estrategia es de consolidación y eficiencia, es probable que el enfoque esté en optimizar y reducir el OPEX.

Conocer la estrategia te permite entender por qué ciertas solicitudes de CAPEX o iniciativas de reducción de OPEX son prioritarias. Si propones algo, puedes enmarcarlo en el contexto de la estrategia, explicando cómo tu idea de CAPEX apoyará el crecimiento o cómo tu propuesta de optimización de OPEX contribuirá a la eficiencia.

El beneficio de entender esta conexión estratégica es que te conviertes en un profesional más alineado y proactivo. Puedes anticipar las necesidades de la empresa, proponer soluciones que realmente importen a nivel estratégico y participar en discusiones de planificación con una perspectiva más amplia. No eres solo un ejecutor, sino un colaborador estratégico.

Por ejemplo, si sabes que la estrategia es entrar en un nuevo mercado geográfico, puedes empezar a investigar las necesidades de CAPEX (¿necesitaremos un nuevo almacén? ¿nueva flota de vehículos?) y OPEX (¿costos de personal local? ¿marketing en la región?) asociados a esa expansión, incluso antes de que se te pida.

Cómo usar CAPEX y OPEX en la Estrategia Empresarial: Paso a Paso (Contribuyendo a la Planificación Estratégica)

Aunque no seas un alto ejecutivo, puedes contribuir a la planificación estratégica entendiendo y aplicando los conceptos de CAPEX y OPEX. Aquí te muestro cómo:

Paso 1: Familiarízate con la Estrategia General de la Empresa. Entiende los objetivos a largo plazo de tu empresa. ¿Buscan crecer, consolidarse, innovar, expandirse internacionalmente?

Paso 2: Analiza Cómo tu Área o Departamento Contribuye a Esa Estrategia. Piensa en cómo las actividades de tu equipo o las tuyas propias apoyan los objetivos estratégicos.

Paso 3: Identifica las Necesidades de CAPEX Potenciales Relacionadas con la Estrategia en tu Área. ¿Qué inversiones a largo plazo necesitarías para que tu departamento apoye mejor la estrategia? (Ej. si la estrategia es innovar, ¿necesitas nuevos equipos de I+D?).

Paso 4: Identifica las Oportunidades de Optimización de OPEX para Apoyar la Estrategia. ¿Cómo puedes reducir los costos operativos en tu área para liberar recursos que puedan ser reinvertidos en CAPEX estratégico? (Ej. si la estrategia es expansión internacional, ¿puedes optimizar OPEX internos para financiar los costos operativos de abrir oficinas en el extranjero?).

Paso 5: Propón Iniciativas que Vinculen CAPEX u OPEX con la Estrategia. No te limites a pedir cosas. Presenta ideas que muestren cómo una inversión de CAPEX propuesta permitirá alcanzar un objetivo estratégico, o cómo una iniciativa de optimización de OPEX ayudará a financiar una prioridad estratégica clave.

Paso 6: Comunica Tus Ideas en Términos de Impacto Estratégico y Financiero. Al presentar tus propuestas, utiliza el lenguaje de CAPEX/OPEX, ROI, TCO y cómo impactan los resultados financieros y los objetivos de la empresa a largo plazo. Esto demuestra que piensas estratégicamente.

P paso 7: Participa en Discusiones de Presupuesto y Planificación con esta Perspectiva. Cuando se discutan presupuestos o planes futuros, aporta tu perspectiva informada sobre las necesidades de CAPEX y las oportunidades de OPEX en tu área, siempre alineado con la estrategia general.

Preguntas Frecuentes

Es normal tener algunas dudas persistentes después de explorar a fondo estos conceptos. La línea entre CAPEX y OPEX a veces puede parecer un poco borrosa, especialmente con los rápidos cambios tecnológicos y los nuevos modelos de negocio. Por eso, vamos a abordar algunas de las preguntas más comunes que surgen al hablar de Gasto de Capital y Gasto Operativo.

Responder a estas preguntas te ayudará a consolidar tu comprensión y a sentirte más seguro al aplicar estos conceptos en la práctica. Son los pequeños detalles los que a menudo causan confusión, y aclarar esas áreas grises es clave para dominar el tema.

Así que, si te has quedado pensando en algún escenario particular o en cómo clasificar un gasto específico, ¡es probable que cubramos tu duda aquí!

❓ ¿Cómo saber si un gasto es CAPEX u OPEX?

Esta es la pregunta del millón y, a menudo, la que causa más confusión en la práctica. La regla general clave es: ¿El gasto crea un activo que generará beneficios para la empresa durante un período prolongado (generalmente más de un año)? Si la respuesta es sí, es probable que sea CAPEX. Si el gasto es para mantener las operaciones diarias y se consume en el corto plazo, es OPEX.

Piensa en el propósito del gasto. ¿Estás comprando o construyendo algo que "poseerás" y usarás durante años? ¿O estás pagando por un servicio o un suministro que se agota o se consume en el proceso de operar hoy o este mes? La primera es CAPEX, la segunda es OPEX.

La materialidad del gasto también es un factor. Las empresas suelen establecer un umbral de capitalización. Gastos por debajo de este umbral, incluso si técnicamente podrían considerarse CAPEX (como una grapadora de $20), se tratan como OPEX por simplicidad contable (son "inmateriales"). Gastos significativos por encima de este umbral se analizan para ver si cumplen los criterios de CAPEX.

Un ejemplo clásico de confusión es el software. Comprar una licencia perpetua de un software caro e instalarlo en tus servidores suele ser CAPEX. Pero pagar una suscripción mensual a un servicio de software en la nube (SaaS) es generalmente OPEX, porque estás pagando por el uso del servicio en el corto plazo, no adquiriendo un activo que poseas.

Si aún tienes dudas sobre un gasto específico, consulta las políticas contables internas de tu empresa. Deberían tener directrices claras sobre cómo clasificar diferentes tipos de gastos y cuál es el umbral de capitalización. Y si trabajas con un departamento de finanzas, ¡pregúntales! Ellos son los expertos internos en la clasificación correcta.

❓ ¿Qué impacto tiene en los impuestos?

Como ya hemos destacado, el impacto en los impuestos es una de las principales razones por las que la distinción entre CAPEX y OPEX es fiscalmente relevante.

El CAPEX no es totalmente deducible en el año de la inversión. A efectos fiscales, el costo se deduce gradualmente a lo largo de la vida útil fiscal del activo a través de la depreciación fiscal. Esto significa que reduce tu base imponible, pero el beneficio fiscal se distribuye a lo largo de varios años. Esto puede ser una ventaja si prefieres diferir impuestos, o una desventaja si necesitas reducir tu carga fiscal de inmediato.

El OPEX, en cambio, es generalmente completamente deducible en el período fiscal en que se incurre. Cada euro gastado en OPEX reduce tu beneficio imponible en ese mismo período. Esto proporciona un beneficio fiscal inmediato, reduciendo la cantidad de impuestos a pagar en el presente.

Esta diferencia influye en la planificación fiscal. Las empresas pueden tomar decisiones (como arrendar versus comprar) basadas en parte en si prefieren un beneficio fiscal inmediato (OPEX) o un beneficio fiscal distribuido a lo largo del tiempo (CAPEX). Sin embargo, las decisiones nunca deben basarse solo en impuestos; los fundamentos económicos y estratégicos son más importantes.

Las regulaciones fiscales varían según el país y pueden cambiar, por lo que es crucial estar al tanto de las normativas fiscales locales y consultar con profesionales fiscales si tienes dudas sobre el tratamiento específico de un gasto.

❓ ¿Existen herramientas para gestionar estos gastos?

¡Absolutamente sí! Gestionar y rastrear CAPEX y OPEX de forma manual en hojas de cálculo puede volverse rápidamente inmanejable, especialmente en empresas de cierto tamaño. Afortunadamente, existen numerosas herramientas y sistemas de software diseñados específicamente para ayudar con la gestión financiera, incluyendo la clasificación y el seguimiento de estos gastos.

Los Sistemas de Planificación de Recursos Empresariales (ERP) como SAP, Oracle NetSuite o Microsoft Dynamics 365 son herramientas muy completas que integran diferentes funciones empresariales, incluyendo finanzas y contabilidad. Permiten clasificar automáticamente los gastos como CAPEX u OPEX según las reglas configuradas, rastrear activos, calcular depreciación y generar informes financieros detallados.

Para empresas más pequeñas o aquellos que buscan soluciones más centradas en la contabilidad, software como QuickBooks, Xero o Zoho Books son excelentes opciones. Estos sistemas facilitan la entrada de gastos, la clasificación por categorías (incluyendo si es un activo - CAPEX o un gasto - OPEX), el seguimiento de la depreciación y la generación de estados financieros.

Además del software de contabilidad general, existen herramientas específicas para la gestión de activos fijos que ayudan a rastrear las inversiones de CAPEX, calcular la depreciación y gestionar el ciclo de vida de los activos. También hay software de gestión de gastos que facilita a los empleados registrar y clasificar sus gastos operativos.

Usar estas herramientas automatiza procesos, reduce errores, proporciona visibilidad en tiempo real sobre dónde se está yendo el dinero y facilita el análisis de los patrones de gasto de CAPEX y OPEX, lo que es fundamental para la optimización. En tu trabajo, familiarizarte con las herramientas financieras que utiliza tu empresa te permitirá gestionar tus propios gastos y comprender mejor los informes financieros que se generan.

Conclusión

¡Increíble! Hemos recorrido un camino fascinante explorando los conceptos de CAPEX y OPEX. Espero que ahora te sientas mucho más cómodo con estas ideas y, sobre todo, que veas su relevancia práctica en tu día a día laboral y en el funcionamiento de cualquier empresa.

Recuerda, entender la diferencia entre CAPEX y OPEX no es solo para los contadores o financieros. Es una habilidad financiera básica que te empodera. Te permite participar de manera más informada en las discusiones de presupuesto, justificar mejor tus propias solicitudes de recursos, interpretar los resultados financieros de la empresa con mayor claridad y contribuir a decisiones estratégicas más sólidas.

Piensa en CAPEX como la gasolina premium y el motor potente que impulsan tu coche hacia el futuro: son las inversiones que te permiten llegar más lejos, más rápido y a nuevos lugares. Requieren una inversión inicial significativa, pero su beneficio se siente a largo plazo.

Y piensa en OPEX como el aceite, los neumáticos y el mantenimiento regular: son los costos necesarios para que ese coche funcione hoy, de manera segura y eficiente. Son recurrentes y directos, esenciales para el funcionamiento continuo.

La magia ocurre cuando una empresa sabe equilibrar ambos. Invirtiendo sabiamente en CAPEX para asegurar el crecimiento y la ventaja competitiva a largo plazo, mientras gestiona eficientemente el OPEX para mantener la rentabilidad y la sostenibilidad operativa en el presente. Es una danza constante entre el futuro y el presente financiero.

Así que, la próxima vez que escuches hablar de una gran compra o un presupuesto de departamento, hazte la pregunta: ¿Es esto CAPEX u OPEX? ¿Cómo afectará esto a la empresa a largo plazo vs. en el corto plazo? ¿Cómo se reflejará en los estados financieros y en los impuestos? Esta simple distinción abrirá tu mente a una comprensión mucho más profunda del mundo de los negocios.

¡Ahora tienes el conocimiento para empezar a aplicar esto en tu trabajo! Analiza los gastos de tu departamento, evalúa las propuestas de inversión desde esta nueva perspectiva y busca oportunidades para optimizar tanto CAPEX como OPEX. Tu contribución será invaluable.

💬 ¿Te resultó útil esta guía? ¿Tienes algún ejemplo de CAPEX u OPEX en tu trabajo que te pareció confuso al principio? ¡Déjame un comentario abajo! Y si crees que alguien más en tu red podría beneficiarse de entender esta distinción, ¡comparte este artículo! ¡Nos vemos en la próxima!

Planificación de Escenarios: Guía para S&OP

Plan de Operaciones de Ventas: Guía de Planificación Operacional

La Guía Definitiva para Dominar Tus Costos Variables y Impulsar la Rentabilidad de Tu Negocio

Economía Local: Ejemplos Prácticos que Puedes Implementar Hoy Mismo

Diferenciación: Logística, clave para destacar

E-marketplace vs E-commerce: ¿Cuál elegir para tu negocio?

Deja una respuesta

Te Puede Interesar: