Control Interno: Qué es, Importancia y Cómo Implementarlo

El control interno es un tema crucial para la gestión eficiente y eficaz de cualquier organización, sea grande o pequeña. Se refiere a un conjunto coordinado de políticas y procedimientos diseñados para proporcionar una seguridad razonable en la consecución de objetivos. Este sistema integral busca asegurar la fiabilidad de la información financiera, la eficiencia y eficacia de las operaciones, el cumplimiento de las leyes y regulaciones, y la salvaguarda de los activos. Un sistema de control interno sólido es vital para la supervivencia y el éxito a largo plazo de cualquier empresa.

Este artículo explorará en detalle los aspectos clave del control interno, profundizando en sus componentes, su implementación y su importancia para diferentes tipos de organizaciones. Aprenderás cómo un sistema de control interno efectivo puede proteger a tu empresa de riesgos financieros, operativos y de cumplimiento, contribuyendo a la toma de decisiones informadas y al crecimiento sostenible. Analizaremos ejemplos prácticos y te daremos consejos útiles para implementar un sistema adecuado a las necesidades específicas de tu organización. Veremos cómo un sistema de control interno en la contabilidad, por ejemplo, impacta directamente en la fiabilidad de los estados financieros.

Tabla de Contenidos:

- Componentes Clave de un Sistema de Control Interno Efectivo

- La Importancia de la Segregación de Funciones en el Control Interno

- Control Interno en la Contabilidad: Un Enfoque Práctico

- El Rol de la Auditoría Interna en el Sistema de Control Interno

- Implementación de un Sistema de Control Interno: Un Enfoque Paso a Paso

- Beneficios de un Sistema de Control Interno Sólido

- Conclusión

- Preguntas Frecuentes

Componentes Clave de un Sistema de Control Interno Efectivo

| Componente | Descripción y Ejemplo |

|---|---|

| Entorno de Control | Establece la base para todos los demás componentes. Incluye la integridad y valores éticos de la organización, la competencia del personal, la filosofía de gestión de riesgos y la estructura organizacional. Ejemplo: Una compañía con un código de ética claramente definido y un programa de capacitación robusto para empleados en temas de cumplimiento. |

| Evaluación de Riesgos | Identifica y analiza los riesgos que podrían impedir el logro de los objetivos de la organización. Ejemplo: Una empresa de tecnología que identifica el riesgo de ciberataques y desarrolla un plan para mitigarlos, incluyendo la inversión en seguridad informática y la formación en seguridad para el personal. |

| Actividades de Control | Acciones establecidas para mitigar los riesgos identificados. Ejemplo: Un sistema de autorización de pagos con dos firmas requeridas para transacciones superiores a un cierto monto. Otro ejemplo podría ser la implementación de un sistema de gestión de inventario para prevenir pérdidas o desabastecimiento. |

| Información y Comunicación | Facilita la captura, el procesamiento, la distribución y el acceso a la información relevante para la ejecución de las actividades de control. Ejemplo: Un sistema de gestión de proyectos que permite a todos los miembros del equipo acceder a la información actualizada y relevante para su trabajo. |

| Supervisión | Evalúa la eficacia de los demás componentes del control interno y la toma de medidas correctivas. Ejemplo: Auditorías internas regulares que evalúan el cumplimiento de las políticas y procedimientos de la empresa, identificando las deficiencias y recomendando mejoras. |

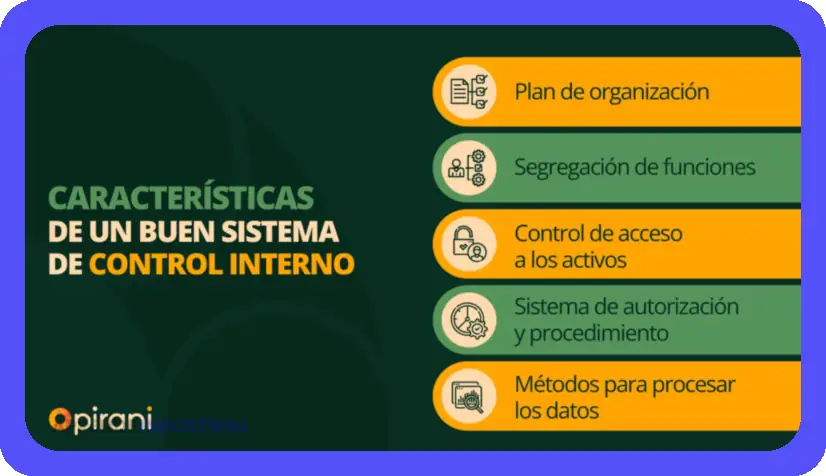

Un sistema de control interno sólido se basa en cinco componentes interrelacionados: ambiente de control, evaluación de riesgos, actividades de control, información y comunicación, y supervisión. Estos componentes trabajan juntos para mitigar riesgos y alcanzar los objetivos de la organización.

Cómo calcular la capacidad de almacenes

Cómo calcular la capacidad de almacenesPrimero, el ambiente de control establece el tono en la cima. Refleja la ética, la integridad y los valores de la organización. Una cultura corporativa sólida, que fomente la responsabilidad y el cumplimiento, es fundamental. Además, una estructura organizativa clara y definida, con responsabilidades y autorizaciones bien delimitadas, es crucial para un buen control interno.

En segundo lugar, la evaluación de riesgos implica identificar y analizar los riesgos que podrían impedir que la organización logre sus objetivos. Esto incluye riesgos financieros, operativos, estratégicos y de cumplimiento. Una correcta evaluación de riesgos permite a la organización priorizar sus esfuerzos de control. El análisis de riesgos debe ser periódico y flexible, adaptándose a los cambios en el entorno empresarial.

Tercero, las actividades de control son las acciones específicas diseñadas para mitigar los riesgos identificados. Ejemplos incluyen autorizaciones, verificaciones, conciliaciones, revisiones, segregación de funciones y controles físicos. Es fundamental que las actividades de control sean apropiadas para el nivel de riesgo y se implementen de manera consistente.

Modelo Wilson: Guía para el EOQ y Gestión de Stock

Modelo Wilson: Guía para el EOQ y Gestión de StockCuarto, la información y la comunicación es el flujo de información relevante y oportuna, tanto interna como externamente, que permite a la organización tomar decisiones informadas. La información debe ser precisa, fiable y accesible para aquellos que la necesitan. Una comunicación efectiva garantiza que todos los empleados comprendan sus responsabilidades en el control interno.

Por último, la supervisión implica monitorear el funcionamiento del control interno, evaluar su efectividad y realizar ajustes según sea necesario. La supervisión puede incluir auditorías internas, revisiones gerenciales y otras formas de monitoreo continuo. La supervisión garantiza que el control interno sigue siendo relevante y eficaz.

La Importancia de la Segregación de Funciones en el Control Interno

| Tipo de Fraude | Descripción y Consecuencias |

|---|---|

| Robo de efectivo | Un empleado con acceso a la recepción de pagos y al registro contable puede apropiarse de fondos sin que nadie lo detecte. Consecuencia: Pérdida financiera directa para la empresa. |

| Facturación fraudulenta | Un empleado crea facturas falsas a proveedores ficticios y se queda con el dinero. La falta de revisión independiente de las facturas permite el fraude. Consecuencia: Pérdida financiera y posible implicación legal. |

| Alteración de registros contables | Un empleado con acceso a la modificación de registros contables puede inflar ingresos o disminuir gastos para ocultar fraudes o mejorar artificialmente los resultados financieros. Consecuencia: Estados financieros inexactos, daño a la reputación y sanciones legales. |

| Robo de activos | Un empleado con control sobre el inventario y la salida de mercancías puede robar activos sin que se detecte. Consecuencia: Pérdida de activos, mermas en inventarios. |

| Apropiación indebida de fondos | Un empleado con acceso a la firma de cheques y la contabilidad puede emitir cheques a nombre propio o a empresas fantasmas. Consecuencia: Pérdida financiera directa y posibles cargos criminales. |

La segregación de funciones es un componente crítico de un sistema de control interno. Se refiere a la distribución de responsabilidades y tareas entre diferentes personas para evitar conflictos de intereses y reducir el riesgo de errores o fraudes. Por ejemplo, la persona que autoriza una transacción no debe ser la misma que la procesa o registra contablemente. Esta separación de tareas, reduce las oportunidades de manipulación de datos o activos.

Almacen abierto: Consejos para un almacenamiento exterior seguro

Almacen abierto: Consejos para un almacenamiento exterior seguroUn ejemplo práctico: en una pequeña empresa, el dueño podría manejar todas las funciones financieras. Esto crea un riesgo significativo, ya que no hay un control independiente. Sin embargo, en una empresa más grande, se podría separar las funciones de compras, recepción de mercancía, registro contable y pago a proveedores. Este método es más robusto y reduce significativamente el riesgo. Una efectiva segregación de funciones en el control interno es una de las mejores herramientas para prevenir fraudes.

Una deficiencia en la segregación de funciones puede resultar en un aumento del riesgo de errores o incluso de actividades fraudulentas. Cuando una sola persona maneja varias funciones críticas, tiene mayor oportunidad de cometer un error sin que nadie lo detecte, o incluso de realizar una acción fraudulenta. Es importante recordar que la segregación de funciones no elimina completamente el riesgo, pero lo reduce considerablemente.

Por lo tanto, una adecuada segregación de funciones es una inversión fundamental en la seguridad de la información financiera y la salud general de la empresa. Se trata de una práctica clave en el control interno contabilidad.

Control Interno en la Contabilidad: Un Enfoque Práctico

| Componente | Descripción y Ejemplo Práctico |

|---|---|

| Ambiente de Control | Establece la base para el sistema de control interno. Incluye la ética, la integridad y los valores de la organización. Ejemplo: Una empresa con un código de ética claro y un programa de capacitación en cumplimiento normativo refuerza la integridad y reduce el riesgo de fraude. |

| Evaluación de Riesgos | Identifica y analiza los riesgos que podrían afectar el logro de los objetivos. Ejemplo: Una evaluación de riesgos identifica la vulnerabilidad a errores en la entrada de datos y propone la implementación de controles como la doble entrada de datos críticos. |

| Actividades de Control | Acciones diseñadas para mitigar los riesgos identificados. Ejemplo: Se implementan autorizaciones de gastos por niveles de jerarquía, separación de funciones (autorización, registro, custodia), y conciliaciones bancarias mensuales. |

| Información y Comunicación | Facilita el flujo de información relevante y oportuna a través de la organización. Ejemplo: Informes regulares de gestión, reuniones periódicas del equipo contable y un sistema de comunicación interno eficaz que permita reportar irregularidades. |

| Supervisión | Monitorea las actividades de control para asegurar su efectividad. Ejemplo: Auditorías internas periódicas, revisiones de control de calidad, y análisis de indicadores clave de rendimiento (KPI) relacionados con la exactitud de los datos contables. |

Un control interno en la contabilidad se enfoca específicamente en la exactitud, integridad y confiabilidad de la información financiera. Esto implica establecer políticas y procedimientos que aseguren la correcta grabación, procesamiento y reporte de las transacciones financieras. Un buen control interno en la contabilidad reduce el riesgo de errores, fraudes y malversaciones.

Ejemplos concretos de controles internos en contabilidad incluyen la conciliación bancaria regular, la autorización de las transacciones por personal autorizado, y la documentación adecuada de todos los procesos. El uso de un sistema de contabilidad automatizado con controles de acceso adecuados también contribuye a un control interno efectivo.

Adicionalmente, es crucial la realización de auditorías internas periódicas para evaluar la efectividad de los controles existentes. Estas auditorías identifican debilidades y áreas de mejora en el sistema.

La documentación de los procesos contables es esencial para el control interno en la contabilidad. Esta documentación ayuda a garantizar la consistencia y la transparencia en las operaciones contables. Además, facilita la capacitación del personal y la comprensión de los procesos por parte de los auditores. Una buena documentación del control interno en contabilidad es un activo clave para la organización.

Un adecuado control interno en contabilidad es fundamental para la fiabilidad de los estados financieros y para la toma de decisiones informadas. La ausencia de controles robustos expone a la empresa a riesgos significativos, incluyendo la mala gestión de recursos, fraudes y el incumplimiento de las normas contables.

El Rol de la Auditoría Interna en el Sistema de Control Interno

La auditoría interna juega un papel crucial en la evaluación y mejora del sistema de control interno. Los auditores internos evalúan la efectividad del control interno, identificando debilidades y recomendando mejoras. Su independencia y objetividad son fundamentales para asegurar la fiabilidad de sus hallazgos.

Además de la evaluación del control interno, la auditoría interna también puede realizar auditorías operativas para evaluar la eficiencia y la eficacia de las operaciones de la empresa. Estos exámenes ayudan a identificar áreas donde se pueden realizar mejoras y optimizar recursos.

Los auditores internos, en resumen, actúan como un elemento de control adicional, ayudando a la gerencia a garantizar que el sistema de control interno está funcionando correctamente y que se están tomando medidas para reducir los riesgos. Su labor no solo se centra en detectar fraudes, sino en mejorar los procesos y reducir la probabilidad de que estos ocurran.

Es importante que la auditoría interna sea independiente del área que está auditando para evitar conflictos de interés. De igual manera, debe contar con los recursos necesarios para realizar su trabajo de manera efectiva.

Su rol es fundamental para fortalecer la integridad y la confianza en la información financiera y operacional de la organización. Una adecuada auditoría interna contribuye significativamente a la solidez del sistema de control interno.

Implementación de un Sistema de Control Interno: Un Enfoque Paso a Paso

Implementar un sistema de control interno eficaz requiere un enfoque planificado y sistemático. El primer paso es definir los objetivos de la organización y entender los riesgos asociados con la consecución de esos objetivos. Esto implica una evaluación completa del entorno operativo, incluyendo la identificación de potenciales amenazas internas y externas.

El siguiente paso implica diseñar y documentar políticas y procedimientos de control interno que aborden los riesgos identificados. Estos procedimientos deben ser claros, concisos y fáciles de entender para todos los empleados. La capacitación del personal es vital para asegurar que todos comprendan sus responsabilidades en relación con el sistema de control interno.

Luego, es importante implementar los controles diseñados y monitorear su efectividad. Esto implica la recopilación de datos, la evaluación de resultados y la realización de ajustes según sea necesario. El monitoreo continuo del sistema de control interno es fundamental para mantener su eficacia.

Finalmente, es crucial llevar a cabo revisiones periódicas del sistema para asegurar su relevancia y adecuación a las cambiantes necesidades de la organización. Las revisiones permiten identificar cualquier debilidad o deficiencia en el sistema y tomar medidas correctivas. La mejora continua del sistema de control interno es un proceso continuo.

Beneficios de un Sistema de Control Interno Sólido

Un sistema de control interno robusto proporciona numerosos beneficios a las organizaciones de todos los tamaños. Entre los más importantes se encuentran la mejora de la eficiencia operativa, la reducción de pérdidas, el aumento de la productividad, y la protección de los activos de la empresa.

Además, un sistema de control interno eficaz puede mejorar la calidad de la información financiera, facilitando la toma de decisiones informadas por parte de la gerencia. La mejora en la calidad de la información contribuye a la toma de decisiones estratégica más efectiva.

También, aumenta la confianza de los inversores, acreedores y otras partes interesadas, fortaleciendo la reputación de la empresa. Un sistema de control interno sólido reduce el riesgo de fraude, incrementando la transparencia y la responsabilidad dentro de la organización.

La implementación de un efectivo sistema de control interno puede llevar a una reducción significativa de costos a través de la mejora de la eficiencia operativa, la prevención de fraudes y errores, y la minimización de pérdidas. Finalmente, contribuye a un mejor cumplimiento normativo, mitigando riesgos legales y sanciones.

Por lo tanto, la inversión en un sistema de control interno efectivo representa una inversión en el éxito a largo plazo de cualquier organización. Es una inversión para garantizar la estabilidad y el crecimiento.

Conclusión

Un sistema de control interno es una herramienta esencial para la gestión exitosa de cualquier organización. Su implementación es una inversión crucial que protege los activos, garantiza la fiabilidad de la información financiera, promueve la eficiencia operativa, y facilita el cumplimiento normativo. Desde la segregación de funciones en el control interno contabilidad hasta la auditoría interna, cada componente juega un rol vital en la creación de una estructura de control sólida y adaptable. La comprensión y aplicación de los principios del control interno son elementos clave para el crecimiento y la sostenibilidad a largo plazo de cualquier empresa.

Un sistema de control interno bien diseñado y ejecutado no es un lujo sino una necesidad para la supervivencia y el progreso en un entorno empresarial cada vez más complejo y competitivo. Invertir en un sólido sistema de control interno es invertir en el futuro de la organización.

Preguntas Frecuentes

¿Qué es un sistema de control interno?

Un sistema de control interno es un conjunto de políticas y procedimientos para asegurar la consecución de objetivos de la organización. Reduce riesgos y errores.

¿Por qué es importante el control interno?

El control interno es importante para proteger activos, asegurar información financiera confiable y asegurar el cumplimiento legal.

¿Quién es responsable del control interno?

La responsabilidad del control interno recae en la alta dirección y se extiende a todos los niveles de la organización.

¿Cómo se implementa un sistema de control interno?

La implementación comienza con la evaluación de riesgos, diseño de controles, implementación, monitoreo y mejora continua.

¿Qué sucede si no hay un buen control interno?

La falta de control interno puede llevar a pérdidas financieras, fraudes, incumplimiento legal y daño a la reputación.

Control de Inventario: 3 Métodos para Mejorar tu Servicio al Cliente

Cómo funciona la consolidación de pedidos

Depósito aduanero: Guía completa

Cómo afrontar la crisis logística: Problemas en el Mar Rojo

¿Para qué sirve un inventario? Guía completa

Matriz RACI: ¿Qué es la matriz RACI?

Deja una respuesta

Te Puede Interesar: