Cómo calcular el Cash Conversion Cycle (CCC) y optimizar tu flujo de caja

El Cash Conversion Cycle (CCC), o Ciclo de Conversión de Efectivo, es una métrica fundamental en las finanzas empresariales. Este indicador mide la eficiencia con la que una empresa gestiona su capital de trabajo, específicamente el tiempo que tarda en convertir su inventario en efectivo. Entender el CCC es crucial para la salud financiera de cualquier negocio, ya que revela la agilidad con la que la empresa genera liquidez.

Este artículo explorará en detalle los aspectos clave del Cash Conversion Cycle, desde su cálculo y interpretación hasta las estrategias para optimizarlo. Profundizaremos en cada componente del CCC: los Días de Inventario, el Período de Cobro y el Período de Pago, analizando cómo cada uno impacta en el ciclo general. Además, examinaremos ejemplos prácticos y consejos útiles para mejorar la gestión del ciclo de conversión de efectivo en diferentes contextos empresariales.

Tabla de Contenidos:

- ¿Qué es el Cash Conversion Cycle (CCC)?

- Componentes del Cash Conversion Cycle

- Fórmula del Cash Conversion Cycle

- Interpretación del Cash Conversion Cycle

- Estrategias para Optimizar el Cash Conversion Cycle

- Ejemplo Práctico del Cash Conversion Cycle

- El Cash Conversion Cycle en Diferentes Industrias

- El Impacto de la Tecnología en el Cash Conversion Cycle

- Limitaciones del Cash Conversion Cycle

- El Cash Conversion Cycle y la Rentabilidad

- El Cash Conversion Cycle y el Flujo de Caja

- Conclusión

- Preguntas Frecuentes

¿Qué es el Cash Conversion Cycle (CCC)?

| Empresa | Ciclo de Conversión de Efectivo (CCC) | Días de Inventario | Días de Cobranza | Días de Pago |

|---|---|---|---|---|

| Walmart | 40 | 38 | 4 | 32 |

| Apple | 20 | 15 | 10 | 5 |

| Amazon | 45 | 50 | 5 | 10 |

| Coca-Cola | 35 | 25 | 7 | 17 |

| Microsoft | 15 | 5 | 5 | 5 |

El Cash Conversion Cycle (CCC) representa el tiempo, medido en días, que una empresa necesita para convertir sus inversiones en inventario en efectivo proveniente de las ventas. En esencia, cuantifica el tiempo que el dinero está "atrapado" en el ciclo operativo, desde la compra de materias primas hasta el cobro del producto final. Un CCC bajo es deseable, ya que indica una gestión eficiente del capital de trabajo.

Ejemplos de carta de porte y carta porte: Guía completa

Ejemplos de carta de porte y carta porte: Guía completaImaginemos una empresa que fabrica zapatos. El ciclo de conversión de efectivo comenzaría con la compra del cuero y otros materiales. Luego, continúa con la fabricación de los zapatos, su almacenamiento y, finalmente, su venta a los clientes. El ciclo culmina cuando la empresa recibe el pago por la venta de los zapatos. El CCC mide el tiempo transcurrido entre el desembolso inicial por las materias primas y el ingreso final del efectivo.

Un CCC corto significa que la empresa recupera su inversión rápidamente, lo que le permite reinvertir en el negocio o pagar sus deudas. Por el contrario, un CCC largo puede indicar problemas de liquidez, ya que la empresa necesita financiar sus operaciones durante un período más prolongado. Por lo tanto, comprender y optimizar el CCC es crucial para la salud financiera de cualquier organización.

Componentes del Cash Conversion Cycle

| Componente del CCC | Duración (días) | Descripción |

|---|---|---|

| Días de Inventario (DIO) | 60 | Tiempo que tarda la empresa en convertir su inventario en ventas. |

| Días de Cuentas por Cobrar (DSO) | 45 | Tiempo que tarda la empresa en cobrar sus ventas a crédito. |

| Días de Cuentas por Pagar (DPO) | 30 | Tiempo que tarda la empresa en pagar a sus proveedores. |

| Cash Conversion Cycle (CCC) | 75 | DIO + DSO - DPO = 60 + 45 - 30 = 75 |

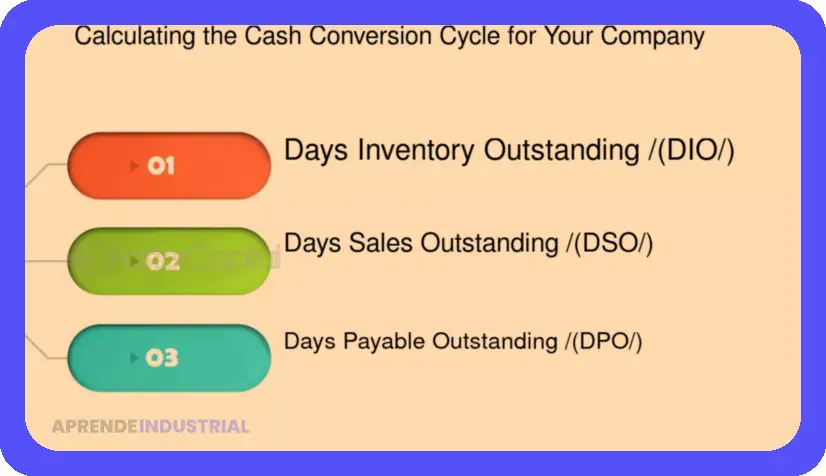

El Cash Conversion Cycle se calcula sumando los Días de Inventario y el Período de Cobro, y restando el Período de Pago. Cada uno de estos componentes ofrece una perspectiva diferente sobre la eficiencia de la gestión del capital de trabajo. Analicemos cada uno en detalle.

Click & Collect: Guía completa para tu logística

Click & Collect: Guía completa para tu logísticaDías de Inventario

Los Días de Inventario (DIO, por sus siglas en inglés - Days Inventory Outstanding) miden el tiempo promedio que un artículo permanece en el inventario antes de ser vendido. Un DIO alto puede indicar un exceso de inventario, obsolescencia o una demanda débil.

Período de Cobro

El Período de Cobro (DSO, por sus siglas en inglés - Days Sales Outstanding), también conocido como días de ventas pendientes de cobro, mide el tiempo promedio que tarda una empresa en cobrar a sus clientes. Un DSO alto puede indicar problemas con la gestión de crédito o la cobranza.

Período de Pago

El Período de Pago (DPO, por sus siglas en inglés - Days Payable Outstanding), o días de pago pendientes, mide el tiempo promedio que una empresa tarda en pagar a sus proveedores. Un DPO alto puede ser una ventaja, ya que permite a la empresa utilizar el efectivo durante más tiempo. Sin embargo, también puede dañar las relaciones con los proveedores.

Cómo funciona la consolidación de pedidos

Cómo funciona la consolidación de pedidosFórmula del Cash Conversion Cycle

| Componente | Días |

|---|---|

| Periodo de inventario (DIO) - Número de días que tarda una empresa en vender su inventario. | 45 |

| Periodo de cuentas por cobrar (DSO) - Número de días que tarda una empresa en cobrar sus cuentas por cobrar. | 30 |

| Periodo de cuentas por pagar (DPO) - Número de días que tarda una empresa en pagar sus cuentas por pagar. | 20 |

| Cash Conversion Cycle (CCC) = DIO + DSO - DPO | 55 |

La fórmula del Cash Conversion Cycle es la siguiente:

CCC = DIO + DSO - DPO

Donde:

- DIO = Días de Inventario

- DSO = Período de Cobro

- DPO = Período de Pago

Interpretación del Cash Conversion Cycle

Un Cash Conversion Cycle bajo es generalmente deseable, ya que indica que la empresa convierte su inventario en efectivo rápidamente. Esto significa que la empresa tiene una buena gestión del capital de trabajo y es eficiente en la generación de liquidez. Por otro lado, un CCC alto puede ser una señal de alerta, sugiriendo posibles problemas de liquidez, exceso de inventario o dificultades en el cobro a clientes.

Estrategias para Optimizar el Cash Conversion Cycle

Optimizar el Cash Conversion Cycle implica mejorar la gestión del inventario, acelerar el cobro a clientes y negociar plazos de pago favorables con los proveedores. A continuación, se presentan algunas estrategias clave.

Gestión Eficiente del Inventario

Una gestión eficiente del inventario es fundamental para reducir los Días de Inventario y, por lo tanto, el CCC. Algunas estrategias incluyen la implementación de sistemas de gestión de inventario, como el software de gestión de almacenes, la previsión precisa de la demanda, y la aplicación de técnicas como just-in-time para minimizar el inventario en mano.

Acelerando el Cobro a Clientes

Para reducir el Período de Cobro, es crucial establecer políticas de crédito claras, ofrecer descuentos por pronto pago, y realizar un seguimiento activo de las facturas pendientes. Además, se pueden utilizar herramientas de automatización para agilizar el proceso de cobranza.

Negociando con Proveedores

Negociar plazos de pago más largos con los proveedores puede aumentar el Período de Pago y, en consecuencia, reducir el CCC. Establecer buenas relaciones con los proveedores es fundamental para lograr condiciones de pago favorables.

Ejemplo Práctico del Cash Conversion Cycle

Supongamos que una empresa tiene los siguientes datos:

- DIO = 30 días

- DSO = 45 días

- DPO = 60 días

Aplicando la fórmula del Cash Conversion Cycle:

CCC = 30 + 45 - 60 = 15 días

Esto significa que la empresa tarda 15 días en convertir su inventario en efectivo.

El Cash Conversion Cycle en Diferentes Industrias

El Cash Conversion Cycle puede variar significativamente entre diferentes industrias. Por ejemplo, las empresas de tecnología suelen tener un CCC negativo, ya que cobran a sus clientes antes de pagar a sus proveedores. En cambio, las empresas minoristas suelen tener un CCC positivo, ya que necesitan mantener un inventario considerable.

El Impacto de la Tecnología en el Cash Conversion Cycle

La tecnología juega un papel crucial en la optimización del Cash Conversion Cycle. Las soluciones de software, como los sistemas ERP y las plataformas de gestión de la cadena de suministro, permiten automatizar procesos, mejorar la visibilidad del inventario y agilizar el cobro a clientes.

Limitaciones del Cash Conversion Cycle

Si bien el Cash Conversion Cycle es una métrica útil, es importante reconocer sus limitaciones. Por ejemplo, no tiene en cuenta los activos no corrientes, como la propiedad, planta y equipo. Además, puede ser difícil de comparar entre empresas de diferentes industrias o tamaños.

El Cash Conversion Cycle y la Rentabilidad

Un Cash Conversion Cycle eficiente puede contribuir a la rentabilidad de la empresa, ya que libera efectivo que se puede reinvertir en el negocio o utilizar para pagar deudas.

El Cash Conversion Cycle y el Flujo de Caja

El Cash Conversion Cycle está estrechamente relacionado con el flujo de caja de la empresa. Un CCC bajo indica un flujo de caja operativo saludable, mientras que un CCC alto puede indicar problemas de liquidez.

Conclusión

El Cash Conversion Cycle es una métrica crucial para evaluar la eficiencia de la gestión del capital de trabajo de una empresa. Comprender sus componentes, su cálculo y su interpretación es fundamental para tomar decisiones financieras informadas. Optimizar el Cash Conversion Cycle, mediante estrategias como la gestión eficiente del inventario, la aceleración del cobro a clientes y la negociación con proveedores, puede mejorar significativamente la salud financiera de la empresa y liberar recursos para el crecimiento. Si bien el CCC tiene sus limitaciones, sigue siendo una herramienta valiosa para cualquier negocio que busque mejorar su desempeño financiero.

Es fundamental recordar que el Cash Conversion Cycle no es un indicador aislado. Debe analizarse en conjunto con otras métricas financieras para obtener una visión completa del rendimiento de la empresa. La optimización continua del CCC es un proceso dinámico que requiere un monitoreo constante y una adaptación a las cambiantes condiciones del mercado.

Preguntas Frecuentes

¿Qué significa un CCC negativo?

Un CCC negativo indica que la empresa cobra a sus clientes antes de pagar a sus proveedores, lo que es una situación ideal en términos de gestión del capital de trabajo.

¿Cómo se calcula el DIO?

El DIO se calcula dividiendo el costo del inventario promedio entre el costo de los bienes vendidos diarios.

¿Qué es el DSO?

El DSO mide el tiempo promedio que tarda una empresa en cobrar a sus clientes.

¿Cómo se reduce el CCC?

El CCC se reduce mediante la gestión eficiente del inventario, la aceleración del cobro a clientes y la negociación con proveedores.

¿Por qué es importante el CCC?

El CCC es importante porque mide la eficiencia con la que una empresa convierte su inventario en efectivo, lo que impacta directamente en su liquidez y rentabilidad.

Control de Inventario: 3 Métodos para Mejorar tu Servicio al Cliente

Cómo funciona la consolidación de pedidos

Depósito aduanero: Guía completa

Cómo afrontar la crisis logística: Problemas en el Mar Rojo

¿Para qué sirve un inventario? Guía completa

Matriz RACI: ¿Qué es la matriz RACI?

Deja una respuesta

Te Puede Interesar: