Análisis de Crédito: Guía paso a paso

El análisis de crédito es un proceso fundamental en el mundo financiero. Se trata de la evaluación sistemática de la capacidad de un individuo o una empresa para cumplir con sus obligaciones financieras, particularmente en lo que respecta al pago de deudas. Este proceso es crucial para instituciones financieras como bancos, cooperativas de crédito y empresas de financiamiento, ya que les permite tomar decisiones informadas sobre la concesión de préstamos, líneas de crédito y otras formas de financiamiento. Sin un sólido análisis de crédito, las instituciones corren el riesgo de sufrir pérdidas significativas debido a la morosidad o el incumplimiento de pagos.

Este artículo explorará en detalle los aspectos clave del análisis de crédito, desde los métodos utilizados para evaluar la solvencia hasta la interpretación de los resultados y la mitigación de los riesgos asociados. Aprenderemos cómo se realiza un análisis de crédito eficaz, qué factores se consideran y cómo este proceso protege tanto a los prestamistas como a los prestatarios. Profundizaremos en las herramientas y técnicas que se utilizan en la industria, brindando una comprensión completa de este tema crucial para la salud financiera.

Tabla de Contenidos:

- El Proceso de Análisis de Crédito: Un Paso a Paso

- Factores Clave en el Análisis de Crédito

- Análisis de los Estados Financieros en el Análisis de Crédito

- Tipos de Análisis de Crédito

- Interpretación de los Resultados y Mitigación de Riesgos

- Herramientas y Tecnologías en el Análisis de Crédito

- El Análisis de Crédito y la Regulación

- Conclusión

- Preguntas Frecuentes

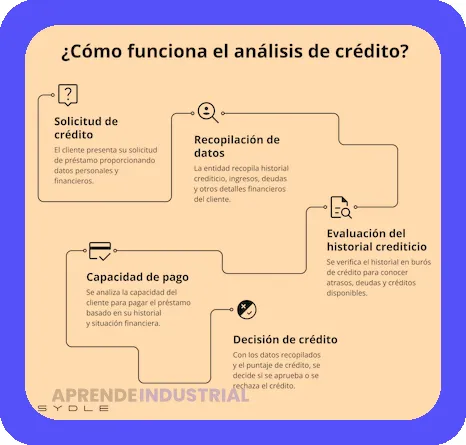

El Proceso de Análisis de Crédito: Un Paso a Paso

El análisis de crédito es un proceso multifacético que implica recopilar, analizar e interpretar información relevante sobre la situación financiera de un prestatario. Este proceso suele comenzar con una solicitud de crédito, donde el prestatario proporciona información personal y financiera. Posteriormente, la institución financiera inicia una investigación exhaustiva para evaluar la solvencia del solicitante. Por ejemplo, se revisarán los historiales de crédito, los ingresos, los gastos y los activos.

Análisis de Procesos UVEG: Guía Paso a Paso

Análisis de Procesos UVEG: Guía Paso a PasoAdemás de la información proporcionada por el solicitante, el análisis incluye una verificación independiente. Se consulta información externa, como informes de agencias de crédito y bases de datos de registros públicos. Es crucial asegurarse de la precisión de la información obtenida; cualquier discrepancia podría afectar significativamente el resultado del análisis de crédito. El objetivo es obtener una visión completa y precisa de la capacidad del solicitante para pagar la deuda.

Una vez reunida toda la información, se procede al análisis propiamente dicho. Se aplican métodos específicos, modelos de puntuación y algoritmos para evaluar el riesgo. Se pondera la importancia de cada factor financiero según la naturaleza del préstamo y el perfil del solicitante. Este es un proceso iterativo que puede incluir ajustes y verificaciones adicionales para obtener una evaluación lo más precisa posible.

Finalmente, la institución financiera emite una decisión sobre la aprobación o rechazo de la solicitud de crédito. Esta decisión se basa en la evaluación del riesgo y en el apetito de riesgo de la institución. En el caso de aprobación, se establecen las condiciones del préstamo, incluyendo el plazo, el tipo de interés y la cantidad. En el caso de rechazo, se notifica al solicitante, a menudo explicando los motivos de la denegación.

Asistencia Escolar: Clave para el Aprovechamiento Académico

Asistencia Escolar: Clave para el Aprovechamiento AcadémicoFactores Clave en el Análisis de Crédito

El análisis de crédito considera una variedad de factores para evaluar la capacidad de pago de un prestatario. Uno de los más importantes es el historial crediticio. Este historial muestra el comportamiento de pago del prestatario en el pasado, incluyendo el cumplimiento de pagos a tiempo y la existencia de deudas vencidas. Un historial crediticio limpio y consistente es un factor positivo.

Otro factor crucial es la capacidad de pago. Esto se evalúa analizando los ingresos y los gastos del prestatario. Se calcula la relación entre los ingresos y las deudas, conocida como la relación deuda-ingreso (DTI). Una DTI baja indica una mayor capacidad de pago. Por ejemplo, una persona con ingresos mensuales de $5000 y deudas mensuales de $1000 tiene una DTI del 20%, mientras que otra con los mismos ingresos y deudas mensuales de $3000 tiene una DTI del 60%, lo cual representa un mayor riesgo para el prestamista.

La cantidad de activos que posee el prestatario también es relevante. Los activos líquidos (como cuentas de ahorro o inversiones) pueden servir como garantía o como una fuente adicional de pago en caso de dificultades financieras. Los activos ilíquidos, como bienes raíces o vehículos, también son considerados pero con menor ponderación.

¿Qué es una Biblioteca Virtual? Guía para Instituciones

¿Qué es una Biblioteca Virtual? Guía para InstitucionesEl tipo de crédito solicitado también influye. Un préstamo hipotecario tiene menos riesgo que un préstamo de día de pago, por ejemplo. Cada tipo de crédito conlleva un análisis específico. Es crucial considerar el propósito del préstamo; si es para una necesidad básica o para un gasto menos esencial.

Análisis de los Estados Financieros en el Análisis de Crédito

Para una evaluación más profunda, el análisis de crédito incluye un minucioso escrutinio de los estados financieros del prestatario (empresas). Si se trata de una persona física, se revisan los documentos que reflejen su situación económica, como recibos de sueldo, estados de cuenta bancaria y declaraciones de impuestos. Para las empresas, el proceso es más complejo, ya que se analizan los estados financieros como el balance general, la cuenta de resultados y el estado de flujo de efectivo.

El balance general muestra el activo, pasivo y patrimonio neto de la empresa en un momento determinado. Permite analizar la liquidez, la solvencia y la estructura de capital de la empresa. Un análisis profundo de este estado financiero permite identificar potenciales problemas financieros, como un alto nivel de endeudamiento.

La cuenta de resultados refleja los ingresos, los gastos y el beneficio o pérdida de la empresa en un periodo determinado. Ayuda a evaluar la rentabilidad y la eficiencia operativa. Se busca identificar patrones de rentabilidad sostenida o, por el contrario, señales de dificultades.

El estado de flujo de efectivo muestra el movimiento de efectivo en la empresa, detallando las entradas y salidas de dinero. Es especialmente útil para evaluar la capacidad de la empresa para generar efectivo y afrontar sus obligaciones financieras. Un flujo de caja negativo podría indicar problemas de liquidez.

Tipos de Análisis de Crédito

Existen varios tipos de análisis de crédito, cada uno adaptado a las necesidades específicas del préstamo y del prestatario. Uno es el análisis cualitativo, que se centra en factores subjetivos como la reputación del prestatario, su experiencia en la gestión financiera y la calidad de la información proporcionada.

Por otro lado, el análisis cuantitativo utiliza datos numéricos, como la relación deuda-ingreso, el historial de pagos y los ratios financieros, para generar una puntuación de crédito y evaluar el riesgo de forma objetiva. Este enfoque es el más utilizado, complementándose con el análisis cualitativo para una mejor comprensión. Los modelos de puntuación de crédito, como el FICO, son ejemplos de análisis cuantitativos.

Además, según la entidad solicitante se distinguen:

- Análisis de crédito para personas físicas: Se centra en la capacidad de pago del individuo, utilizando su historial crediticio, ingresos y gastos como principales indicadores.

- Análisis de crédito para empresas: Considera los estados financieros de la empresa, su historial de pagos, la situación del mercado y otros factores específicos.

- Análisis de crédito para proyectos: Se evalúa la viabilidad del proyecto propuesto, considerando la rentabilidad, la gestión y los riesgos involucrados.

Interpretación de los Resultados y Mitigación de Riesgos

La interpretación de los resultados del análisis de crédito es crucial. La información obtenida se traduce en una evaluación del riesgo crediticio. Esta evaluación se puede expresar como una puntuación de crédito, una calificación o una probabilidad de incumplimiento. Una puntuación alta o una calificación favorable indican un menor riesgo y una mayor probabilidad de que el prestatario cumpla con sus obligaciones.

Para mitigar los riesgos identificados en el análisis de crédito, las instituciones financieras pueden aplicar varias medidas, incluyendo:

- Ajustar el plazo del préstamo: Un plazo más corto reduce el riesgo de impago.

- Aumentar el tipo de interés: Un tipo de interés más alto compensa por el mayor riesgo.

- Solicitar garantías: Garantías adicionales, como avales o hipotecas, reducen el riesgo para el prestamista.

- Implementar restricciones: Se pueden imponer restricciones en el uso de los fondos prestados.

Herramientas y Tecnologías en el Análisis de Crédito

En la actualidad, las tecnologías juegan un papel esencial en el análisis de crédito, mejorando la eficiencia y la precisión del proceso. Los sistemas de puntuación de crédito automatizados permiten procesar grandes cantidades de datos y evaluar el riesgo de manera rápida y eficiente.

El uso de algoritmos de machine learning facilita el análisis predictivo del riesgo. Estos algoritmos pueden identificar patrones y tendencias que serían difíciles de detectar a simple vista, mejorando la capacidad de predecir la probabilidad de impago. Además, el análisis de datos en tiempo real permite monitorizar el comportamiento de los prestatarios y detectar signos de alerta temprana.

El Análisis de Crédito y la Regulación

El análisis de crédito está sujeto a una estricta regulación, que busca proteger a los consumidores y fomentar la estabilidad financiera. Las regulaciones varían según el país y la jurisdicción, pero generalmente se centran en la transparencia, la equidad y la protección del consumidor.

Estas regulaciones incluyen normativas sobre la recopilación y el uso de la información del prestatario, la divulgación de la información de crédito y las prácticas justas de préstamo. El incumplimiento de estas normas puede tener consecuencias significativas para las instituciones financieras.

Conclusión

El análisis de crédito es un proceso complejo y crucial para el sistema financiero. Implica la evaluación minuciosa de la capacidad de pago de un prestatario, considerando una variedad de factores, desde su historial crediticio hasta sus estados financieros. Un análisis de crédito preciso y eficiente protege a los prestamistas de pérdidas y a los prestatarios de endeudamiento excesivo. El uso de herramientas tecnológicas y el cumplimiento de las regulaciones son vitales para garantizar un proceso justo y eficaz.

Conocer los diferentes tipos de análisis de crédito y las técnicas para mitigar el riesgo es esencial para tomar decisiones financieras informadas. En definitiva, un buen análisis de crédito es fundamental tanto para la estabilidad del sistema financiero como para la prosperidad individual y empresarial.

Preguntas Frecuentes

¿Qué es un puntaje de crédito y cómo afecta el análisis de crédito?

Un puntaje de crédito es un número que resume la solvencia financiera de un prestatario, basado en su historial. Influye directamente en la aprobación y condiciones del préstamo en el análisis de crédito.

¿Puedo mejorar mi puntaje de crédito?

Sí, pagando tus deudas a tiempo, manteniendo una baja relación deuda-ingreso y usando el crédito responsablemente.

¿Es el análisis de crédito el mismo para individuos y empresas?

No, el análisis de crédito para empresas considera factores adicionales, como estados financieros y proyecciones de negocios.

¿Qué ocurre si mi solicitud de crédito es rechazada?

Se te notificará el rechazo, a menudo con razones; podrías intentar mejorar tu perfil financiero antes de solicitarlo nuevamente.

¿Es obligatorio someterse a un análisis de crédito para obtener un préstamo?

Sí, casi todas las instituciones financieras realizan un análisis de crédito antes de aprobar cualquier tipo de préstamo.

¿Quieres alcanzar tus metas? El análisis de brechas es la clave que estabas buscando

Propiedades Térmicas: Guía Completa

Estudio de tiempos: qué es, cómo se hace y ventajas

¿Cómo se procesan los alimentos? Ejemplos y definición

Modelos de Programación Lineal: Guía Completa

Cómo hacer un ensayo de flexión: Guía completa

Deja una respuesta

Te Puede Interesar: